啊

预计2020年炼油产能增长2450万吨/年至9.05亿吨/年。原油加工量同比增长3.1%至6.7亿吨,产品结构不断向压油增化方向调整。在市场环境变化及技术进步的推动下,炼化一体化由传统成品油+乙烯原料的生产模式向多模式、纵深化发展转变。山东民营炼厂加快产业整合、转型升级,裕龙岛项目获实质性推进。经济放缓、环保高压、替代加快,刺激消费托底经济短期难见成效,预计成品油终端消费4.03亿吨,同比继续放缓。乙醇汽油实现全国推广目标需要政策再度加码,双积分推动新能源汽车销量止跌。综合判断成品油供需,预测2020年成品油过剩量较2019年增加400万吨,全年成品油出口量达5900万吨。

1)多项市场开放政策密集出台

2015年《关于深化石油天然气体制改革的若干意见》中指出,要发挥市场在资源配置中的决定性作用和更好地发挥政府作用,中国石油市场开放速度不断加快。继2018年放开外资投资加油站股比限制之后,2019年6月成立了国家管网公司筹备组,管网独立持续推进。6月国家发改委和商务部发布了《鼓励外商投资产业目录(2019)》,提出鼓励外资进入中国石油产业的勘探开发领域。8月国家商务部下发第三批成品油出口配额,累计配额达5600万吨,超出上年全年800万吨,成品油出口配额限制有所放松。8月国务院办公厅下发《关于加快发展流通促进商业消费的意见》,提出取消成品油批发仓储资格审批,零售资质下放地市,乡镇以下加油站使用集体用地,未来成品油零售终端建设将加快。成品油市场改革将使得民营炼化打通零售市场后路更加快捷,竞争战场由城市核心区域逐渐向小城镇下沉,以零售网络为核心竞争力的国营石油公司竞争力将逐渐减弱。

中国正在成为世界炼油工业的重要组成部分,对亚太乃至全球石油贸易产生重大影响。但是由于炼油和成品油市场监管体系尚不健全,出现了低效产能难以淘汰、偷漏税问题屡禁不止、统计数据失真等问题。为了完善市场监管,山东在全省推广“加油站数据信息实时采集系统”,运用大数据、物联网等信息手段,强化了成品油全链条税收监管。2019年8月,财政部部长刘昆发表署名文章表示,要认真落实税收法定原则,其中明确提到消费税。近日,国务院印发的《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》中提出,将部分在生产(进口)环节征收消费税品目逐步后移至批发或零售环节征收。

尽管未将成品油纳入首次改革对象,但成品油消费税后移未来可期。随着改革的深入,成品油经营环境不断净化,长期困扰炼油工业健康发展的问题也必将逐步解决。

以

恒力、荣盛、桐昆、盛虹

等为代表的民营企业借助政策东风,进军上游炼化

。中国市场对外资企业开放范围不断扩大,

埃克森美孚、巴斯夫、SABIC等国际石化巨头积极抢滩石化市场。

中国石化、中国石油、中国中化等主营炼厂也在加速炼化转型升级布局。

以山东地炼为代表的传统民营炼化加快布局产业整合、转型升级。

中国的炼油工业正处在市场放开政策红利催生的产能过剩的“阵痛期”,历史上最大规模的大洗牌即将到来,未来必将加快转型升级,迈向高质量发展。

预计全年新增净产能2450万吨/年,是未来3年产能增长最低的一年。增量主要来自于国营炼厂,其中1000万吨/年的中国石化中科项目预计下半年建成投产。中海石油大榭石化将于年底完成600万吨/年的扩建,形成千万吨规模。此外中国石化洛阳炼厂、中化泉州炼厂以及中国石油大庆石化均有部分改扩建工程。新增产能集中于下半年投放,届时全国炼油能力将突破9亿吨/年大关。

2020年恒力石化和浙江石化两大民企产能完全释放,初步预计2020年全年原油加工量在6.7亿吨左右,

同比增长3.1%。

近年来,原油加工量同比增速保持在3%~6%中速增长。考虑新增炼厂成品油收率仅有40%~50%,同时存量炼厂收率也在逐年小幅下降,预计全年成品油产量达3.66亿吨,同比仅增长1.6%。2015年之后,成品油产量增速由6%以上快速回落至1%。全国平均成品油收率降至55%左右,化工轻油收率提升至14%左右。产品结构不断向减油增化方向调整。

在交通燃料需求放缓,石化行业发展空间较大的背景下,炼化企业从以生产成品油为主、大宗石化原料为辅的传统一体化,转向多产高附加值产品和延伸石化产业链的新型一体化。新型炼化一体化已成为企业优化资源配置、降低生产成本、加快转型升级、提高盈利水平的战略选择之一。

随着芳烃需求的增加,以及炼厂自身对氢气、热电一体的需求,一体化模式由炼油乙烯一体化,进一步发展出来了炼油芳烃一体化、炼油乙烯芳烃一体化、炼油发电蒸汽一体化等多种一体化模式。4000万吨/年的浙江石化是典型的炼油乙烯芳烃一体化模式,其乙烯产能280万吨/年,芳烃产能高达1040万吨/年。福建炼化采用新技术建成了我国首套供氢、供汽和发电的多联产IGCC装置。

从原油直接生产烯烃和芳烃等化学品,已经成为市场新的趋势。近年来,埃克森美孚、沙特阿美、SABIC等公司开发了原油直接裂解制烯烃新技术,化学品转化率可达50%~70%。埃克森美孚已经在新加坡建成并运行全球首套100万吨/年的原油直接裂解制乙烯装置。该公司在我国惠州大亚湾建设的120万吨/年原油直接裂解制乙烯项目计划2023年投产。

在4000万吨/年浙江石化和2000万吨/年恒力石化一南一北两大“巨无霸”夹击下,位于山东省的数十家、平均产能仅有300万吨/年的民营炼厂将面临巨大的经营困境

。

为了破除困境,山东省提出通过上大压小、发展高端石化产业,推动整个山东炼化产业的整合、转型和升级。

位于山东烟台的4000万吨/年的裕龙炼化项目规划2020年开工建设,2022年投产,一期设计产能2000万吨/年。

按照1∶1.25的地炼产能压减比例计算,全省地炼将首先压减产能2500万吨。

目前已有9家地炼达成整合意向,均为350万吨/年以下炼厂,合计产能2500万吨/年,占山东地炼总产能20%,

合计获得进口原油使用配额1356万吨。据了解,在裕龙项目投产之前,参与整合地炼仍可正常运营,并且在税收、土地政策等诸多方面获得地方政府优惠。而山东裕龙炼化投产后,参与整合地炼即需拆除淘汰。

恒力石化投产后,已经对山东民营炼厂的经营和利润产生较大影响,未来3~5年,将有多家千万吨级大炼化投产,山东省加快地炼整合转型升级迫在眉睫。但是,目前山东地炼或仍有80%的产能并未达成整合意向,且涉及到各地方的经济、就业和规划,转型之路任重道远。

2020年是我国“十三五”规划实施的收官之年。在中美贸易摩擦深化给全球及中国经济带来长期负面影响的背景下,中国政府坚决保持改革长期稳定快速推进,改变了以往依赖投资强刺激经济的方式,而是通过刺激消费扩大内需温和托底经济。综合判断2020年GDP增速温和放缓。

2020年也是我国打赢蓝天保卫战三年行动计划收官之年,高耗能工业超低排放升级势在必行。中国将以更大力度,通过分级等方式更加精确地对高耗能产业进行停限产调节。除此之外,《水污染防治行动计划》《土壤污染防治行动计划》《“十三五”生态环境保护规划》等多项环保政策的目标节点也均在2020年。预计2020年将保持环保高压状态。

在经济平稳放缓、环保持续高压状态下,预测2020成品油终端消费4.03亿吨,同比增长2.2%。其中汽油终端消费增速放缓至4%,柴油终端消费同比降低1%,煤油终端消费增速小幅放缓至5%。扣除隐性资源后,回归统计局口径成品油表观消费3.11亿吨,同比增长0.5%,其中汽油表观消费1.28亿吨,同比增长1.0%;煤油表观消费3880万吨,同比增长5.6%;柴油表观消费1.44亿吨,同比降低1.2%。

替代规模快速扩张,占成品油比重突破10%

2019年替代资源总量3490万吨,同比增长17%,占成品油终端消费比重8.9%。预计2020年替代资源总量达4220万吨,占成品油终端比重突破10%大关。其中天然气汽车贡献50%,乙醇和电动汽车分别贡献30%和16%。天然气占替代资源总量比重由2015年的73%降至2020年的58%,多元化趋势深化。详见下图。

补贴退坡下,新能源汽车销量增速明显放缓。2019年新能源汽车销量118万辆,同比降低8%,增速较2016–2018年年均56%大幅降低,占汽车销量比重4%;新能源汽车保有量417万辆,同比增长40%,占汽车保有量比重1.9%。

2020年双积分正式考核抵消补贴取消负面影响。同时国家政策鼓励外资投资新能源汽车领域,2019年10月国务院常务会提出“优化外资政策,保障内外资新能源汽车享受同等市场准入待遇”。

当前,大众、丰田、本田等外资车企在中国投放新能源汽车产能合计超过200万辆/年。未来,优质、高级别电动汽车将会带动市场自发增长。此外,《新能源汽车产业发展规划(2021–2035年)》即将出台,从征求意见稿中看出新能源汽车保持长期快速发展趋势未发生变化。预计2020年新能源汽车销量120万~160万辆,将逐渐由政策引导向市场驱动过渡。

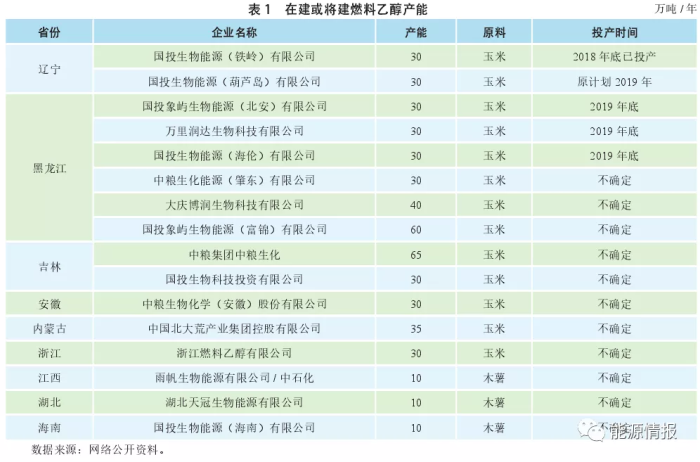

从消费侧来看,2018年我国5省29市运行乙醇汽油,燃料乙醇消费量260万吨。2019年运行地区先后增加了河北省5市、四川省3市和山西全省,估计燃料乙醇消费量305万吨。从供应侧来看,当前国内燃料乙醇产能300万吨/年,按照项目进度预计2020年初产能规模达到420万吨/年。

无论从推广地区还是产能供应来看,实现2020年乙醇汽油全国覆盖难度较大。规划新建的燃料乙醇产能中粮食乙醇占比达80%,约 800 万吨 / 年以上,满足规划及存量产能的生产每年需要粮食约3000万吨。但是,受中国粮食收储政策变化以及中美贸易摩擦减少进口影响,中国的粮食储备已由之前宣称的2.5亿吨大幅缩水,因此目前“全覆盖”计划或将暂时搁浅。2020年大概率维持当前推广程度,燃料乙醇需求量400万吨左右,见表1。

隐性资源包括混芳、轻循环油等进口调油原料、炼厂外C4深加工产品、部分炼厂非应税产品等。近年来,隐性资源的快速增加,成为表观消费失真的主要原因。据统计,2019年汽柴油隐性资源7850万吨,同比大幅增长50%。其中,调油原料受政策影响,进口量锐减。随着国内乙醇汽油推广范围的扩大,影响MTBE 装置产量,炼厂外C4深加工产量减少。但是部分炼厂非应税产品成为隐性资源主要来源。在现行监管体制下,隐性资源总量将较难根本减少,预计2020年仍将保持高位。

综合判断,

2020年成品油终端消费增加900万吨

,考虑到恒力石化、浙江石化、中科炼化等新建产能及下游化工装置投产,预计成品油供应量将增加1300万吨(部分产量体现在隐性资源中),成品油过剩量增加400万吨,预计全年出口量将达5 900万吨,或将超过印度、新加坡和韩国成为亚太最大成品油出口国。

跟帖

查看更多跟帖 已显示全部跟帖