石化业高质量发展看广东:总投资1500亿元,年产值约2000亿元!惠州千亿石化能源新材料基地动工!

作者:流程工业

发布时间:2020-09-21

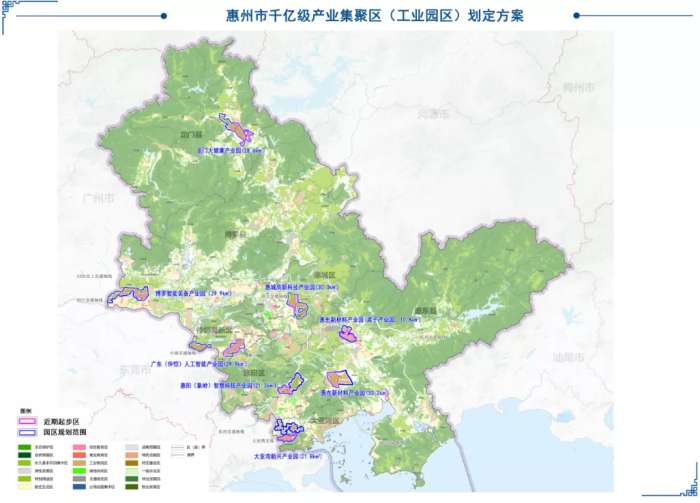

9月15日,惠州新材料产业园起步区基础设施项目动工仪式在广东惠东县白花镇举行。这个被惠州市寄予再造一个石化能源新材料产业增长极厚望的产业大平台项目,正式进入建设实施阶段。

惠州新材料产业园规划面积达30.2平方公里,将充分挖掘大亚湾石化基地原料资源利用潜力,对烯烃、芳烃及合成材料等产品进行深加工。

历经20年开发建设,大亚湾石化区成为广东省唯一的国家重点发展的七大石化产业基地之一,汇聚数十家世界500强企业和行业龙头企业。今年,埃克森美孚广东惠州乙烯项目、中海壳牌惠州三期乙烯项目相继落户大亚湾石化区。

惠州新材料产业园将打造“一平台五片区六板块”——规划建设一大科研平台:新材料创新和中试平台;根据功能分为五大产业片区:化工新材料区、合成材料区、精细化工区、先进有机原料区和功能新材料区;重点发展六大产业:先进有机原料和合成材料、汽车轻量化材料和包装材料、新能源材料、电子化学品、精细化工及日用化学品和前沿新材料。

惠州新材料产业园主动出击多形式招商选资,已与60多家企业开展洽谈,初选了20多个项目。目前,惠州新材料产业园已与宇新公司签订框架协议,项目总投资159亿元,计划近期签订投资协议;总投资400多亿元的恒力项目也在跟进洽谈中;一批优质项目完成了初选程序,并达成初步合作意向。

根据规划方案,惠州新材料产业园将按照“三年打好基础、五年初见成效、十年成熟运营”的思路,预计到2035年,产业园总投资将达到1500亿元,年产值约2000亿元;远景将进一步扩园扩区和产业升级,向4000亿年产值迈进,助力惠州打造万亿级石化能源新材料产业集群。

改革开放的前沿阵地广东省,有望在全国石化业高质量发展的新一轮竞跑中抢得先机、拔得头筹。“石化业高质量发展看广东”,逐渐明朗。

一、粤港澳大湾区建设带来广东石化业跨越升级的最佳宏观环境和市场条件。

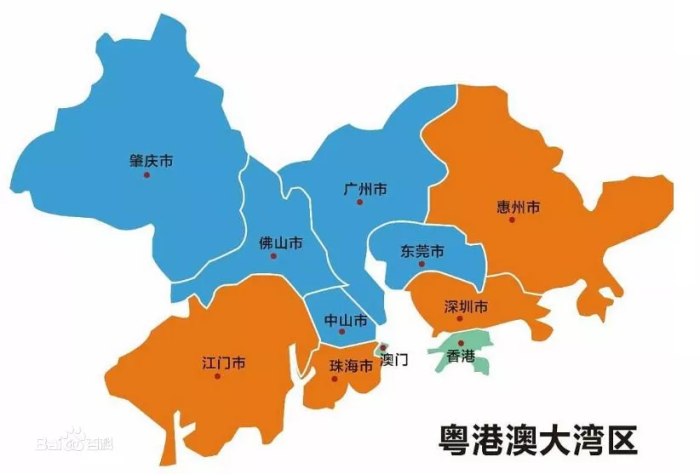

粤港澳大湾区的横空出世,离不开2017年全国两会期间,全国人大代表、腾讯董事局主席兼CEO马化腾提交的一份《关于发挥协同创新优势 打造粤港澳世界级科技湾区的建议》,建议案提出要在粤港澳“9+2”城市群建设继美国纽约湾区、美国旧金山湾区、日本东京湾区之后的世界第四大科技湾区。过去的20年中,大湾区培育了华为、腾讯、中兴、格力、比亚迪、顺丰、大疆等一大批领军企业,标杆和带动的意义重大,为未来营造更大更高层次的产业体系、产业生态打下了很好的基础。

加快发展先进制造业、构建具有国际竞争力的现代产业体系,是粤港澳大湾区建设的重点内容,这对于先进原材料工业的加快发展是至关重要的。

具体来看,规划提出“支持装备制造、汽车、石化、家用电器、电子信息等优势产业做强做精,推动制造业从加工生产环节向研发、设计、品牌、营销、再制造等环节延伸。加快制造业绿色改造升级,重点推进传统制造业绿色改造、开发绿色产品,打造绿色供应链。”这对广东石化产业的跨越升级和高质量发展有了明确的要求和期待。

在“以珠海、佛山为龙头建设珠江西岸先进装备制造产业带,以深圳、东莞为核心在珠江东岸打造具有全球影响力和竞争力的电子信息等世界级先进制造业产业集群”,这对于电子化学品、先进工程塑料和复合材料、汽车轻量化材料、涂料等产业的倒逼和市场拉动将是显而易见的。“推动新一代信息技术、生物技术、高端装备制造、新材料等发展壮大为新支柱产业,在新型显示、新一代通信技术、5G和移动互联网、蛋白类等生物医药、高端医学诊疗设备、基因检测、现代中药、智能机器人、3D打印、北斗卫星应用等重点领域培育一批重大产业项目。

二、广东石化产业基础雄厚,起点较高,并始终具有国际化的基因。

广东是改革开放的前沿阵地,改革开放以前,广东的石化工业基础很薄弱,在全国产业大盘子中的地位无足轻重。改革开放以后,广东利用毗邻南海和作为我国对外贸易窗口的优势,积极利用外资和先进技术,在沿海地区高起点布局建设起先进的石化工业,迅速成为我国领先的石化大省。

2018年,广东省规模以上石化工业主营收入约为1.23万亿元,居全国第三位,并形成了从上游原油开采、炼油、乙烯生产到下游合成材料、橡胶加工、精细化工等较完整的产业体系,且规模在全国举足轻重。

从石油工业来看,广东海洋油气开采业起步晚但发展快。在央企国际化先驱中国海洋石油总公司的一手推动下,广东以珠江口近海和湛江为中心的原油生产规模不断扩大,2017年原油产量达1556.29万吨,比起步的1986年增长80倍。

从炼油工业来说,改革开放以来,以中外合资中海壳牌公司为代表的广东炼油工业异军突起,发展迅猛。广东炼油工业以惠州为中心,惠州炼油工业的崛起前有中海壳牌、中科炼化等合资力量的参与推动,后有中国海油、中国石油等央企巨舰的青睐捧场。2018年5月,位于惠州市大亚湾石化区的第二套乙烯裂解装置及其衍生品装置正式投产,中海壳牌化工二期项目11套生产装置的其它关联装置也随即陆续投产,惠州石化产业的炼化一体化规模也由此跃居全国首位,距离建设生态型世界级石化产业基地的目标更近了一步。

从化学工业来看,广东民营经济发达,已经培育了金发科技、新宙邦、天赐材料、嘉宝莉、拉多美等一大批在各细分领域深耕并独占鳌头的领军企业,为广东石化工业增添了源源不断的动力和活力。

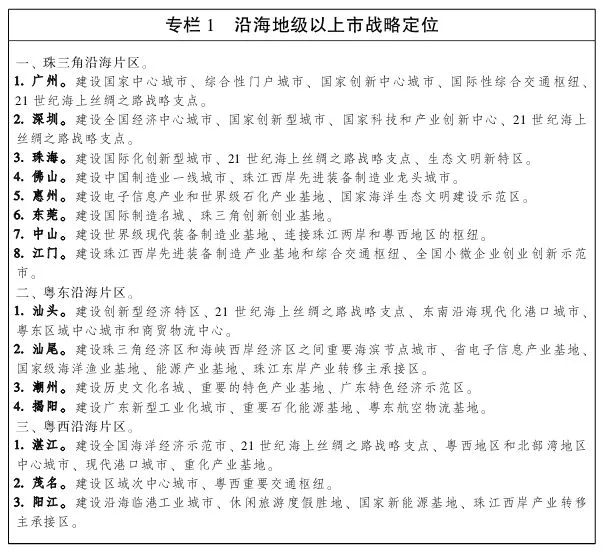

着眼未来,《广东省沿海经济带综合发展规划(2017~2030年)》提出了构建“一心两极双支点”发展总体格局。规划提出了建设绿色高端的沿海临港重化产业带。依托港口资源优势,加快建设惠州、湛江、茂名、揭阳四大炼化一体化基地,适度提高炼油、乙烯生产能力,提升油品质量和标准,重点发展对二甲苯、环氧乙烷等有机化工原料,延伸发展高端聚烯烃塑料、高端工程塑料、高性能特种橡胶,提高化工新材料整体自给率,加快精细化工的绿色工艺和产品开发,大力发展高纯电子化学品、高端表面活性剂、高端加工助剂等精细化工产品,提升高附加值、高技术、低污染的精细化工产品在石化产业中的比重,打造各具特色的精细化工产业链。进一步优化石化产业布局,提升珠海高栏港、江门银洲湖等精细化工基地发展水平。

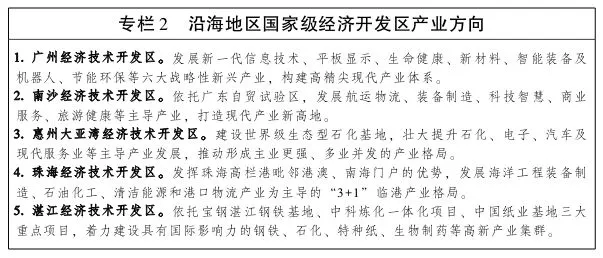

其中,惠州市定位为建设电子信息产业和世界级石化产业基地,其产业核心惠州大亚湾经济技术开发区将建设世界级生态型石化基地;揭阳市定位为建设广东新型工业化城市、重要石化能源基地、粤东航空物流基地;湛江市定位为建设全国海洋经济示范市、现代港口城市、重化产业基地等,其中湛江经济技术开发区将依托中科炼化一体化项目等重点项目,着力建设具有国际影响力的石化产业集群。茂名市着重依托石化产业基础,延伸发展石化中下游产业,大力发展石化装备制造业,培育发展新材料、海洋生物制药等新兴产业,打造世界级石化基地。

雄厚的产业基础、清晰的战略定位、高远的发展目标,多种优势、资源和要素在广东省的汇集,广东在沿海石化大省中后发赶超并引领新一轮产业高质量发展的进程,值得期待。

尤其值得一提的是,近年来山东、江苏、辽宁等石化大省相继爆发多起震惊全国的安全、环保事故,而广东省“爆雷”的情况很少。在全国很多石化产业集中区,民众反感抵制石化项目建设的现象普遍,存在重大项目“一建就闹,一闹就停”的怪圈,这种情况在广东也甚少出现。这至少透露出几个信息:广东石化产业面貌比较新、历史包袱比较少、技术比较先进、基础比较扎实、和谐包容发展的社会氛围比较良好等,这也是支持产业进一步高质量发展必不可少的有利条件。

三、广东石化产业高度集聚,在基地化、一体化、产业带发展上遥遥领先。

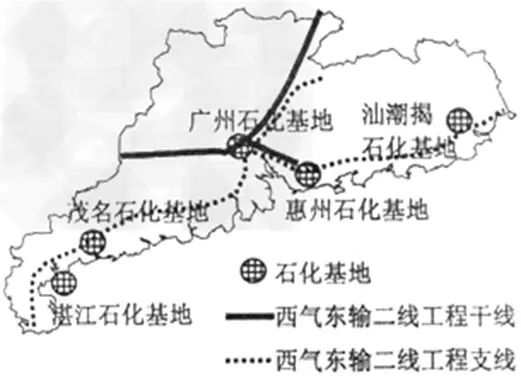

广东石化工业高度聚集,主要分布于广州、惠州、佛山、珠海、湛江和茂名等地市,呈明显的“一体两翼”格局(以珠三角石化产业带为一体,以茂湛地区和汕潮揭地区为两翼)。

我们统计对比了广东省与山东、江苏、浙江、辽宁4个石化大省地级市石化产业的分布情况,石化大市占全省地级市的比例,最低的就是广东,为1/3左右;最高的是山东,达到80%以上;其他省份也在50%~70%不等。显而易见,广东省以最少、最集约的土地承载了更多的产业,是产业集聚集约发展的突出典型。

广东石化产业最重要的石化基地有五个,分别是广州石化基地、茂名石化基地、湛江石化基地、惠州石化基地及汕潮揭石化基地,形成了“一体两翼”的产业格局。以粤中(广州石化基地)为中心带动粤西(茂名石化基地、湛江石化基地)和粤东(惠州石化基地、汕潮揭石化基地)石化产业齐发展的格局。

其中,惠州石化产业基地2018年实现总产值约1600亿元。规划到2020年石化产业规模将达到炼油4000万吨/年、乙烯500万吨/年,石化产值约3000亿元。

广州石化基地以广州石化为主,2017年综合加工原油1320万吨、生产乙烯22万吨。但目前广州石化搬迁改造的相关动议与消息已经多次流传,如果启动搬迁,广东石化产业的集聚集约程度有望进一步攀升。

茂名石化基地年炼化能力超过2000万吨,乙烯110万吨。中石化近期公布的新一轮2000亿元的投资计划中,茂名成为其重点打造的世界级炼化基地,还将会有进一步的扩建计划。

湛江石化基地是中石化和科威特国家石油公司(1:1)合资的中科炼化一体化项目所在地,年加工原油1500万吨,生产乙烯100万吨。该项目是目前中石化最大的在建项目,将于2019年建成投产。

汕潮揭石化基地内中委广东石化2000万吨/年炼化一体化项目建设项目2018年底正式启动。建成后,该项目将成为国内加工高硫、含酸、重质原油的具有国际竞争力的绿色、智能、效益型世界级炼化基地。

巨头扎堆布局、产业高度集中集聚,正不断推进广东石化产业转型升级,推动石化企业加快投资力度、改革创新的步伐,向价值链高端延伸,并不断彰显降本增效的成果。

广东省还拥有众多沿海深水大港,具备发展石化产业的天然优势。随着中科合资炼化项目落地以及中石油、中石化、中海油等悉数入粤,广东沿海带状产业集群大体形成。由于起点高且注重集聚集约发展,广东石化产业综合实力和竞争力保持国内领先。

目前,广东炼化产业集群化、集约化发展的趋势还在强化。中国石化最大的在建项目之一、广东省重点建设项目中科炼化一期1000万吨/年炼油项目步入“快车道”,中国石油的南海炼油2000万吨/年炼油项目预计2020年建成投产,广东省很快将拥有8000万吨/年以上的炼油能力,并逐步形成世界级的特大型石化产业集群。

四、市场的选择是风向标,近年来一大批国际级重大石化项目不约而同地选择布局广东,为广东石化业高质量发展注入了强大后劲。

社会主义市场经济的一个显著特征是,在产业发展的早中期,政策力量起主导作用;到了产业发展走向成熟的中后期,市场的力量将发挥不可抗、不可逆的主要作用。当前,从数量型增长向质量型增长转型,从石化大国向石化强国的跨越,表明中国石化业的发展已经进入走向成熟的中后期阶段,在这个阶段,行政力量和政策边际效应明显减退,市场的力量将更加凸显。高质量发展,一定是以企业家精神、创新精神和工匠精神为支撑和主导力量的。

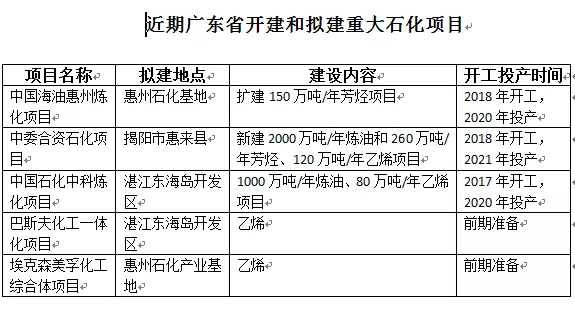

春江水暖鸭先知,当前,国际高端产业资本和项目扎堆选择广东的势头非常明显。我们初略梳理了近期广东沿海石化基地开工建设和拟建重大项目。

可以看出,一批由跨国巨头、国内央企主导的高端石化项目正在扎堆向广东沿海石化基地汇集。不计当地民营炼化企业,目前仅中石油、中石化、中国海油三大巨头在广东省布局的炼油产能就已接近1亿吨的规模,项目建成后,广东将成为继山东之后又一个炼化超级大省,广东将以雄厚的高端炼化产能为基础,更好地开启下游产业链扩链、补链、升链的高质量发展新征程。

五、广东省地缘优势明显,毗邻广袤的北部湾腹地和东南亚市场,战略纵深广阔,石化产业发展的后劲和空间更大。

石化业属于典型的“大出大进”型重化工业,临海和港口是发展石化工业得天独厚的条件。同为东部沿海石化大省,广东省在地缘上有着独一无二的优势,那就是一方面与人口稠密、地域宽广的南中国市场毗邻,另一方面就近辐射广阔的东南亚市场。而目前不论是南中国市场还是东南亚市场,都是整个东亚经济区块中为数不多的石化产能非饱和蓝海市场。

中国化工园区已进入高质量发展新阶段,形成较完善产业链,有14家园区的产值超过1000亿元,规模效应和集聚效应明显。

截至2018年底,全国以石油和化工为主导产业的工业园区共有676家,其中,产值超千亿元的超大型园区14家,超百亿元的超过250家。

如今又一千亿级产业园动工,惠州全力打造的石化能源新材料基地,也是广东化工产业发展的一个缩影。

广东省,有望在石化业高质量发展的新一轮竞跑中抢得先机、拔得头筹。“石化业高质量发展看广东”,有望成为一个新的产业发展趋势。

跟帖

查看更多跟帖 已显示全部跟帖