湖北地区化工企业数量排全国第五哪些子行业占比高?疫情影响几何

发布时间:2020-03-03

春节期间,新冠肺炎疫情持续发酵,在全国上下积极抗疫的同时,疫情防控带来的复工延迟、物流受阻、下游消费停滞都对化工企业的生产经营造成一定影响。

湖北产能占比高的子行业受影响大

目前来看,化工产业既有的竞合格局与产业体系不会发生根本性变化。另外,本次新冠肺炎也对抗疫相关的化工产品形成短期需求刺激,对部分业内企业形成利好。湖北产能占比较大的磷化工、农药、维生素等子行业,短期内部分产品供需有可能出现阶段性失衡。参考2003年SARS期间化工行业整体供求失衡状态下,在疫情过去后产量迅速恢复至正常水平。中长期来看,主导化工行业的仍为行业自身的景气周期和供需格局。

目前疫情主要集中在湖北,预计湖北化工企业开工生产将受到较大影响。从体量来看,

湖北地区化工收入在全国占比约为 3.5%,全国位居第5位,企业数目全国占比 3.87%,同样位居第5位。整体看,省内化工体量不算很大,影响相对可控。从子行业来看,湖北产能占全国比重较高的子行业有磷化工、农药、维生素等。

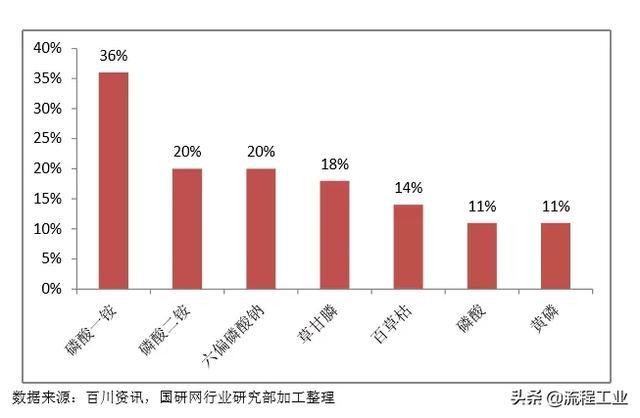

湖北省产能占比较高的子行业

█ 磷化工方面

本身已是产能过剩行业,且需求主要集中在春夏两季,短期内不会形成供需失衡。但由于湖北复工时间延迟,将造成生产限制,交通管制也导致原材料和产品运输受限。整体来看,短期内影响有限,但疫情持续时间长将影响后期生产。

█ 农药方面

春节期间北方农药原药企业装置多维持开工,湖北省受疫情影响农药产量预计将有所下滑。由于农药需求相对刚性,疫情结束后将会影响需求叠加。但此次疫情已被列为“国际关注的突发公共卫生事件”,海外采购商对于中国的疫情还在观望中,海外需求将受影响。湖北地区的水陆运输都受到限制,阻碍原料供给和产品销售。

█ 维生素方面

湖北省内集聚了部分维生素企业,整体产量减产有限。因一季度通常为下游饲料业传统淡季,短期养殖饲料需求或将下滑,对比2003年SARS 疫情期间,饲料行业产量未见明显影响,预计二季度饲料需求即可恢复。

整体来看,随着疫情的发展,湖北省内复工延迟影响开工生产,运输受阻将影响原料供给和产品运输,部分行业产能将受到较大影响,这些产品供需有可能出现阶段性失衡。

对氯碱行业利好利空并存

中国化工信息中心咨询事业部首席战略分析师叶由忠认为,本次新冠肺炎疫情对于化工产业的负面影响涉及生产与销售两大方面。但总体上具有暂时性(主要是一季度);对大多数化工产品形成的库存和现金流压力,将在陆续复工后有所缓解(主要在二季度,甚至一季度的3月份),长远来看(三、四季度),国家可能要根据上半年经济数据,若平稳,则政策不会有多大改变;若上半年经济下降较多,则可能出台一些有利于经济发展的刺激政策。

叶由忠以氯碱行业为例进行了分析:

█ 正面影响

影响产品主要是生产灭杀制品和防护制品的原料产品

——灭杀制品主要是次氯酸钠、双氧水。涉及原料主要是氯碱行业生产中的烧碱、氯气、氢气。

以前正常情况下,企业生产过程中的不合格烧碱、液氯(氯气),作为安全环保措施,用来生产次氯酸钠,一般占企业氯气总产量的1%~3%(特别生产次氯酸钠企业除外),现在,企业全力用商品烧碱、液氯生产,产量以以前的2倍甚至3倍。

——防护用品主要是医用口罩、一次性手套。

常用的医用塑料的材料大约有十几种,聚氯乙烯(PVC)、聚乙烯(PE)、聚丙烯(PP)、聚氨酯(PU)、聚四氟乙烯(PTFE)、聚碳酸酯(PC)、聚苯乙烯(PS)等。PVC和PE用量最大,各占28%和24%;PS占18%;PP占16%;工程塑料占14%。

据市场估计,医用塑料产品大约25%是PVC。主要是由于该树脂的成本较低、应用范围广阔、及其易加工。医学应用的PVC产品有:一次性手套;血液透析管路、呼吸面罩、吸氧管等。

█ 影响因子

● 短期(一季度):

氯产品次氯酸钠、PVC的大力生产,使氯气的消耗增加。因春节假期和疫情导致物流不畅、氯气过剩下的价格下降趋势被抑止。

● 中期(二季度):

将在陆续复工后有所缓解。

● 远期(三、四季度):

大概率回归2019年状态。若上半年经济数据不佳,国家有可能定向施策,则不会有多大改变;若进一步放松政策,如资金流向房地产业,则可能带动整个行业较快速上升,价格也会随之上升。

█ 副面影响

影响产品主要是烧碱,其次是其他联产品或副产品。

● 短期(一季度):

影响之一,由于各省市间物流交通的封闭,以及下游延迟复工造成的需求不足,形成短期库存积压,并影响开工率。

影响之二,氯气和液碱消费尚可,非重点疫情地区,如大多数液碱加工成固碱的西北地区,库存量增加,价格下降。

影响之三,化工企业普遍面临人员返工不足、新增疫情防控任务、兼顾防疫有效性与常规生产效率之间平衡等生产运营方面的挑战。

影响之四,资金链紧张。

影响之五,产业链之间的附带影响也逐渐显现。如疫情期间,烧碱下游氧化铝行业受公路运输不畅影响,原料铝土矿供应紧张,其中山西和河南等北方地区铝土矿供应紧缺较为明显,进口铝土矿到港相对较好,但运抵至氧化铝企业仍存在公路运输受阻现象。同时,氧化铝产品铁路运输正常,但车皮较为紧张,公路运输依旧困难,大多氧化铝企业库存压力较大,部分地区企业降低负荷生产。受氧化铝装置生产负荷下调支撑,大多企业存在一定挺价意向,部分氧化铝企业依据自身开工和库存情况灵活上调报价。

● 中期(二季度):

将在陆续复工后有所缓解。

● 远期(三、四季度):

大概率回归2019年状态。若上半年经济数据不佳,国家有可能定向施策,则不会有多大改变;若进一步放松政策,如资金流向房地产业,则可能带动整个行业(如烧碱、氧化铝、纺织等)较快速上升,价格也会随之继续回到高位运行。

聚烯烃:口罩防护服拉动有限

聚烯烃(包括PP&PE)上游属于技术资金密集型企业,春节期间正常生产,受影响较小。下游塑料制品绝大部分属于劳动力密集型行业。一方面,工人延迟返工会导致需求滞后;另一方面,春节各种聚会的减少会降低对制品的消费,例如一次性餐具,塑料袋,食品包装等,整体需求将受到压制。PP下游口罩、防护服和注射器等目前需求大幅增加,但整个口罩占PP下游消费比例过小对行业影响相对不大。

另外,房地产、塑料生产、纺织纤维等下游应用行业是受推迟复工政策影响较大的部门,叠加道路运输受阻,产品在此期间累库。目前上述产品库存较低,若后续疫情控制得当,全国道路运行通畅,不会对行业带来长期负面影响。

石化行业资料获取方式

即日起流程工业免费为大家提供石化行业相关资料,欢迎大家后台公众号内发送关键词:资料获取 ,即可随机获得一份资料哦。

更多精彩内容,请关注“流程工业”公众号,在界面右上方搜索框输入关键词,就可以阅读相关内容。

目前,抗击疫情的工作正在继续,全国的大部分省市地区也已陆续复工,各行各业也都顶着疫情压力步入了工作的正轨。但安全始终是悬在化工人头上的剑,如何保障日常,以及此次疫情下的生产安全,是大家密切关注的议题。

《流程工业》在本周推出了“石油化工企业防疫复工生产”系列线上课程,帮助化工人提升专业技术能力,赢在2020,疫情尚未停,学习亦不止~

昨晚的课程来自BP的Dena Xiong分享了化企的安全理念,获得一致好评。未来几天,我们还将迎来更多精彩课程,扫码预约吧~

2001-2009Vogel Industry Media版权所有 京ICP备09051372号 京公网安备110102001177号

跟帖

查看更多跟帖 已显示全部跟帖