中国石油和化工行业的2019:营收12.27万亿元!一个平稳、三增三降、四个多年未有

发布时间:2020-03-04

3月3日,中国石油和化学工业联合会在京召开2020年中国石油和化学工业经济运行新闻发布会。会上,石化联合会党委副书记、副会长傅向升谈到,2019年全行业的经济运行数据与往年相比有着鲜明的特点,可以概括为“一个平稳、三增三降和四个多年未有”。

“一个平稳”

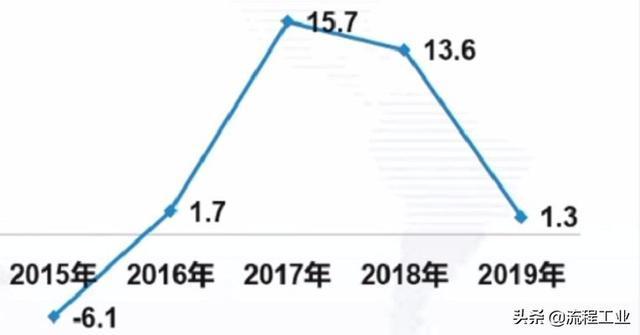

即营业收入平稳增长。全年实现营业收入12.3万亿元,同比增长1.3%。

“三增三降”

一、产销量增长,效益下降

诸多重点石化产品产销量均取得增长,详见下图。原油天然气总产量3.47亿吨(油当量),同比增长4.7%;主要化学品总产量同比增长约4.6%。

2019年,全国原油产量1.91亿吨,同比增长0.8%;天然气产量1736.2亿立方米,同比增幅9.8%;液化天然气产量1165.0万吨,同比增长15.6%。全国原油加工量6.52亿吨,同比增长7.6%;成品油产量(汽油、煤油、柴油合计,下同)3.60亿吨,同比增长0.2%。2019年,全国乙烯产量2052.3万吨,同比增长9.4%;纯苯861.8万吨,同比下降2.1%;甲醇4936.3万吨,同比增长0.4%;涂料2438.8万吨,同比增长2.6%;化学试剂2360.7万吨,同比增幅12.0%;硫酸8935.7万吨,同比增长1.2%;烧碱3464.4万吨,同比增长0.5%;纯碱2887.7万吨,同比增长7.6%;合成树脂9574.4万吨,同比增长9.3%;合成纤维单(聚合)体7405.9万吨,同比增长9.9%。

原油消费保持较快增长,天然气消费减缓;基础化学原料消费缓中趋快,合成材料消费大幅加快;化肥消费反弹。

然而,2019年全行业利润总额6683.7亿元,占全国规模工业利润总额的10.8%,下降14.9%。亏损企业亏损额1320.8亿元,同比扩大9.7%;行业亏损面达17.6%。2019年,全行业营业收入利润率为5.45%,同比下降1.04个百分点。

其中,炼油业规模以上企业1124家,全年实现利润总额947.0亿元,同比下降42.1%。化工行业规模以上企业23335家,全年实现利润总额3978.4亿元,同比下降13.9%。从各主要板块看,专用化学品、涂(颜)料制造和橡胶制品等利润保持增长,同比增速分别为1.4%、8.1%和9.7%;农药制造利润持平;基础化学原料制造利润同比降幅仍较大,为30.5%;合成材料制造利润同比下降7.0%;肥料制造和化学矿采选利润同比分别下降38.0%和22.5%;煤化工产品制造利润同比降幅最大,达136.5%。

二、运营成本增加,产品价格下降

全行业营业成本增加3.1%,其中油气板块增加4.76%、炼油板块增加8.4%。全年主要石化产品的市场价格呈现跌势,布伦特原油全年均价64.26美元/桶、较上年下跌9.9%;监测的39种无机化工产品中全年均价上涨的只有16种,84种有机化学品中全年均价上涨的只有14种。合成材料主要品种价格几乎全线下挫。市场疲软,导致化工行业效益在低位徘徊。

三、外贸交易量增加,进出口额下降

主要进口产品:全年进口原油5.06亿吨,增长9.5%;进口天然气1348亿立方米,增长7.3%;进口有机化学品6085万吨,增长3.1%;进口合成树脂3366.8万吨,增长12.4%。成品油出口5537.6万吨,增长20.2%;化肥出口实物量2773.7万吨,增长11.7%;聚酯出口344.3万吨,增长8.4%。2019年全行业进出口总额7222.1亿美元,下降2.8%。其中,出口额2269.5亿美元,下降1.8%;进口额4952.6亿美元,下降3.3%。贸易逆差2683亿美元、缩减4.6%。橡胶制品出口保持增长,成品油和化肥出口额增速放缓,原油进口继续平稳快速增长,天然气进口增幅回落。

四个多年未有

总结、对比全年数据来看,2019年石化行业的发展情况呈现出四个多年未有的特点:

1 | 原油产量增长0.8%,这是近4年来产量连续下降、对外依存度持续攀升的情况下首次实现的正增长。

2 | 营业收入增速1.3%,为4年来新低。

3 | 全行业利润总额下降14.9%,这是近4年来未有,其中炼油板块下降42.1%是近5年来未有、化工板块下降13.9%是10年来未有。

4 | 进出口总额下降2.8%,为近3年来未有,这与全球石化产品价格处于低位、贸易低迷和贸易保护政策有关。

2019年中国石油和化学工业经济运行报告

2019年,全球市场剧烈动荡,宏观经济下行压力不断加大。面对各种风险、挑战和复杂局面,石油和化工行业按照党中央、国务院战略部署,积极应对,迎难而上,取得了较好成绩。行业经济运行稳中有进,经济增长结构不断优化,增长动力进一步增强,增长质量继续提高。2020年,不确定不稳定因素仍然很多,外部环境依然严峻,石油和化工行业要按照党中央要求,坚定信心,排除万难,坚决打好“十三五”收官之战。

一、2019年全行业经济运行情况

据统计,2019年,石油和化工行业增加值同比增长4.8%;营业收入12.27万亿元,同比增长1.3%;利润总额6683.7亿元,同比下降14.9%;进出口总额7222.1亿美元,同比下降2.8%;原油天然气总产量3.47亿吨(油当量),同比增长4.7%;主要化学品总产量同比增长约4.6%。

1.增加值增速回升,营业收入平稳

据国家统计局数据,截至2019年12月末,石油和化工行业规模以上企业26271家,全年增加值同比增长4.8%,增速较上年加快0.2个百分点,但仍低于全国规模工业增加值增幅0.9个百分点。其中,化学工业增加值同比增长4.8%,较上年加快1.2个百分点;石油和天然气开采业增长6.0%,同比加快1.0个百分点;炼油业增长4.3%,同比减缓2.1个百分点。

2019年,石油和化工行业营业收入12.27万亿元,同比增长1.3%,占全国规模工业营业收入的11.6%。其中,化学工业营业收入6.89万亿元,同比下降0.9%;炼油业营业收入4.02万亿元,同比增长4.6%;石油和天然气开采业营业收入1.10万亿元,同比增长2.4%。

2.行业效益下滑趋缓

据统计,2019年石油和化工行业实现利润总额6683.7亿元,同比下降14.9%,降幅较前11个月收窄2.7个百分点,较一季度收窄7个百分点,行业利润占全国规模工业利润总额的10.8%。每100元营业收入成本82.67元,同比上升1.39元;资产总计13.40万亿元,同比增长7.7%;资产负债率55.92%,同比上升1.16个百分点;亏损企业亏损额1320.8亿元,同比扩大9.7%;行业亏损面达17.6%。2019年,全行业营业收入利润率为5.45%,同比下降1.04个百分点。

石油和天然气开采业效益保持增长。截至2019年12月末,石油和天然气开采业规模以上企业302家,全年实现利润总额1628.6亿元,同比增长6.1%,占石油和化工行业利润总额的24.4%。其中,石油开采利润总额1174.4亿元,同比增长1.4%;天然气开采利润总额431.8亿元,同比增长2.8%。

2019年,石油和天然气开采业营业收入成本7605.4亿元,同比增长4.7%;每100元营业收入成本68.94元,创两年来新高。2019年,油气开采业亏损面达21.2%;亏损企业亏损额252.0亿元,同比下降39.1%;资产总计2.54万亿元,同比增长14.4%;资产负债率47.19%,同比上升3.36个百分点。2019年,石油和天然气开采业营业收入利润率为14.76%,同比上升0.51个百分点。

炼油业效益下滑趋稳。截至2019年12月末,炼油业规模以上企业1124家,全年实现利润总额947.0亿元,同比下降42.1%,降幅较前11个月收窄7.1个百分点,占石油和化工行业利润总额的14.2%。

2019年,炼油业营业收入成本3.35万亿元,同比增加8.4%;每100元营业收入成本83.16元,同比上升2.91元,为5年来新高。2019年,炼油业亏损面达26.1%;亏损企业亏损额199.9亿元,同比上升71.0%;资产总计2.59万亿元,同比增加19.7%;资产负债率64.25%,同比上升4.46个百分点。2019年,炼油业营业收入利润率为2.35%,同比下降1.90个百分点。

化学工业效益低位运行。截至2019年12月末,化工行业规模以上企业23335家,全年实现利润总额3978.4亿元,同比下降13.9%,占石油和化工行业利润总额的59.5%。进入新世纪以来,化工行业共计有3次利润下降,本次降幅最大。从各主要板块看,专用化学品、涂(颜)料制造和橡胶制品等利润保持增长,同比增速分别为1.4%、8.1%和9.7%;农药制造利润持平;基础化学原料制造利润同比降幅仍较大,为30.5%;合成材料制造利润同比下降7.0%;肥料制造和化学矿采选利润同比分别下降38.0%和22.5%;煤化工产品制造利润同比降幅最大,达136.5%。

2019年,化工行业营业收入成本5.83万亿元,同比下降0.1%;每100元营业收入成本84.58元,同比上升0.69元。其中,基础化学原料制造每100元营业收入成本为85.18元,合成材料制造为87.16元,专用化学品制造为83.12元,涂(颜)料制造为78.68元,肥料制造为86.08元,橡胶制品为84.28元,煤化工产品制造为91.15元。2019年,化工行业亏损面达17.1%,同比扩大0.9个百分点;资产总计7.86万亿元,同比增幅2.8%;资产负债率55.91%,同比下降0.37个百分点。2019年,化工行业营业收入利润率为5.78%,同比下降0.87个百分点。

3.能源和主要化学品产量平稳较快增长

据统计,2019年全国原油天然气总产量3.47亿吨(油当量),同比增长4.7%;主要化学品总产量增幅约4.6%。

原油生产平稳,天然气持续较快增长。2019年,全国原油产量1.91亿吨,同比增长0.8%;天然气产量1736.2亿立方米,同比增幅9.8%;液化天然气产量1165.0万吨,同比增长15.6%。全国原油加工量6.52亿吨,同比增长7.6%;成品油产量(汽油、煤油、柴油合计,下同)3.60亿吨,同比增长0.2%。其中,柴油产量1.66亿吨,同比下降4.0%;汽油产量1.41亿吨,同比增长1.9%;煤油产量5272.6万吨,同比增幅10.6%。

主要化学品增长总体平稳。2019年,全国乙烯产量2052.3万吨,同比增长9.4%;纯苯861.8万吨,同比下降2.1%;甲醇4936.3万吨,同比增长0.4%;涂料2438.8万吨,同比增长2.6%;化学试剂2360.7万吨,同比增幅12.0%;硫酸8935.7万吨,同比增长1.2%;烧碱3464.4万吨,同比增长0.5%;纯碱2887.7万吨,同比增长7.6%;合成树脂9574.4万吨,同比增长9.3%;合成纤维单(聚合)体7405.9万吨,同比增长9.9%。此外,生产轮胎外胎8.42亿条,同比增长1.9%。

化肥农药产量小幅回升。2019年,全国化肥产量在连续3年下降后出现小幅回升,全年产量(折纯,下同)达5624.9万吨,同比增长3.6%。其中,氮肥产量3577.3万吨,同比增长5.3%;磷肥产量1211.7万吨,同比下降6.9%;钾肥产量762.2万吨,同比增幅11.7%。全年农药原药产量(折100%)225.4万吨,同比增长1.4%。其中,除草剂(原药)产量93.5万吨,同比增长0.4%。此外,农用薄膜产量85.2万吨,同比下降10.6%。

产能利用率上升。2019年,石油和天然气开采业产能利用率为91.2%,同比上升2.9个百分点;化学原料和化学制品制造业为75.2%,同比上升1.0个百分点。

4.能源和主要化学品消费保持平稳较快增长

数据显示,2019年,我国原油和天然气表观消费总量达9.70亿吨(油当量),同比增长7.7%,增速较上年减缓2.2个百分点;主要化学品表观消费总量同比增长约5.0%,加快2.8个百分点。

原油消费保持较快增长,天然气消费减缓。2019年,国内原油表观消费量达6.96亿吨,同比增长7.3%,增速较上年加快0.5个百分点,对外依存度为72.6%;天然气表观消费量3047.9亿立方米,同比增幅8.7%,较上年回落8.5个百分点,对外依存度为43.0%。2019年,国内成品油表观消费量3.10亿吨,同比下降2.7%,上年为增长2.6%。其中,柴油表观消费量1.46亿吨,同比降幅6.0%;汽油表观消费量1.25亿吨,同比下降0.8%;煤油表观消费量3878.0万吨,同比增长4.4%。

基础化学原料消费缓中趋快,合成材料消费大幅加快。数据显示,2019年,基础化学原料表观消费总量同比增幅约2.3%,较上年提高0.9个百分点。其中,有机化学原料增速为5.9%,无机化学原料增速仅0.4%。主要基础化学原料中,乙烯表观消费量2302.1万吨,同比增长7.9%;纯苯表观消费量1052.1万吨,同比下降7.2%;甲醇表观消费量6008.8万吨,同比增长6.8%;硫酸表观消费量8771.3万吨,同比微降0.2%;烧碱表观消费量3556.7万吨,同比增长1.6%;纯碱表观消费量2762.9万吨,同比增幅7.3%。2019年,合成材料表观消费总量同比增幅约为9.6%,较上年加快4.4个百分点。其中,合成树脂表观消费量1.23亿吨,同比增长10.3%;合成纤维单(聚合)体表观消费量8251.7万吨,同比增幅9.2%。

化肥消费反弹。2019年,全国化肥表观消费量(折纯,下同)5103.9万吨,同比增长3.6%,化肥消费量在连续3年下降后首次出现小幅回升。其中,氮肥表观消费量3007.5万吨,同比增长2.2%;磷肥表观消费量764.6万吨,同比下降6.6%;钾肥表观消费量1258.0万吨,同比增幅13.0%。

5.化工行业投资增长放缓

据国家统计局数据,2019年,化学原料和化学制品制造固定资产投资同比增长4.2%,比前11个月回落0.4个百分点。同期,全国工业投资同比增幅为4.3%,较前11个月加快0.6个百分点,年内首次超过化工行业投资增速。

6.对外贸易小幅下降

2019年,国际贸易环境变得异常严峻复杂,但我国石油和化工行业进出口贸易总体仍运行平稳,贸易额小幅下降,且降幅有收窄趋势,成绩来之不易。海关数据显示,2019年,石油和化工行业进出口总额7222.1亿美元,同比下降2.8%,占全国进出口总额的15.8%。其中,出口总额2269.5亿美元,同比下降1.8%;进口总额4952.6亿美元,同比下降3.3%。贸易逆差2683.2亿美元,同比缩小4.6%。

橡胶制品出口保持增长,成品油和化肥出口额增速放缓。2019年,橡胶制品出口总额达482.5亿美元,同比微增0.3%,上年增幅为3.3%;出口总量1021.1万吨,同比增长2.3%。成品油出口总额达328.8亿美元,同比增长9.4%,较上年大幅回落;出口量5537.6万吨,同比增长20.2%。化肥出口总额达73.4亿美元,同比增长2.9%,较上年减缓13.3个百分点;出口量2773.7万吨(实物量),同比增长11.7%。

原油进口继续平稳快速增长,天然气进口增幅回落。2019年,国内进口原油5.06亿吨,同比增长9.5%,增速较上年减缓0.5个百分点,连续第3年维持在10%左右;进口天然气1348.0亿立方米,同比增长7.3%,上年增幅逾30%。

二、当前经济运行中的新情况、新问题

一是2020年世界经济维持低速增长,仍面临严峻挑战。近期,世界银行、联合国、国际货币基金组织等国际权威机构发布的报告显示,2019年全球经济增速为10年来最低,并预计2020年经济增速与上年基本持平,或略有加快。总体看,世界经济在2020年可能企稳,但也面临严峻挑战。第一,贸易摩擦仍将持续。中美两国虽签署了第一阶段贸易协议,但问题远未解决;美欧仍在僵持之中;北美貌似签订了协议,但一些深层次问题难以化解。总之,2020年贸易战可能有所缓和,但摩擦继续,且前期贸易战造成的负面影响还将持续发酵。第二,地区紧张局势可能加剧。新的一年,中东地区可能更加动荡,美伊矛盾、巴以矛盾将进一步激化,美国新中东和平计划难以实施,恐怖袭击将更为频繁。第三,主要地区国家动荡。特别是主要新兴经济体出现动荡,将对全球经济产生连锁反应。

二是石化市场疲软,价格持续低迷。2019年,石油和主要化学品市场价格大幅波动,总体疲软,价格总水平在连续两年上涨后再度下降。国家统计局价格指数显示,2019年,石油和天然气开采业出厂价格指数同比下跌3.6%;化学原料和化学品制造业同比跌幅为3.9%。特别是一些主要基础化学原料和合成材料市场价格持续大幅下挫。例如,在监测的84种主要有机化学原料的市场价格中,年均价下跌的逾83%,跌幅20%或以上的占比达35%。合成材料主要品种价格几乎全线下挫。市场疲软,导致化工行业效益在低位徘徊。

三是单位成本保持高位运行。2019年,全行业营业收入成本增幅3.1%,高出营业收入增幅1.8个百分点;每100元营业收入成本同比上升1.39元。其中,化工行业每100元营业收入成本同比上升0.69元,炼油业则同比上升2.91元。成本持续高位运行,严重制约了行业经济效益的回升。

四是石化市场因进口压力继续增大。2019年,我国石化产品进口持续较快增长。数据显示,全年净进口有机化学原料4448.6万吨,同比增长2.4%,特别是下半年以来,增速不断加快。合成材料进口增长更甚,净进口4100.9万吨,同比增速达9.3%,为2010年以来最大增幅。数据还显示,2019年合成树脂进口3366.8万吨,同比增幅达12.4%,12月当月进口增幅高达26.3%。由于进口量巨大,国内石化市场竞争十分剧烈,价格不振,很多企业举步维艰。

五是新冠肺炎疫情对行业的影响。2020年年初,新冠肺炎疫情爆发,各地政府陆续采取防治措施,各类化工产品的生产与销售出现新的问题。一方面,上游大型企业连续生产,但下游销售、物流受阻,生产企业生产负荷下降,影响正常生产;另一方面,各种隔离措施使市场消费出现断崖式下滑,终端企业大量停产或开工推迟。总体形势上看,一季度重点产品包括成品油以及化工产品的产销将会出现较为明显的下降。但是,疫情过后,下游消费会出现明显反弹。近几年国内石化产品的表观消费量一直处于增长态势,供需的不平衡会拉动化工产品价格回升。预计二季度后市场将会迎来新的繁荣,价格的上升将会提高行业的利润。

三、主要经济指标增长预测

根据宏观经济运行趋势、行业生产、价格走势、结构调整变化以及新冠肺炎疫情等因素综合分析判断,2020年石油和化工行业经济运行将呈现前低后高、企稳回升态势。初步预计,全年全行业营业收入同比增长5%左右,其中化学工业营业收入增幅约为7%。

预计石油和化工行业全年利润总额同比增长8%上下。

预计2020年石油和化工行业进出口总额同比增长约3%,其中出口增长约5%。

预计2020年原油表观消费量同比增长约5.5%;天然气表观消费量同比增长7%左右;成品油表观消费量同比增长3%上下,其中柴油表观消费量基本与上年持平;化肥表观消费量与上年持平或略有下降;合成材料表观消费总量同比增长约7%;乙烯表观消费量同比增长约8%;烧碱表观消费量同比增幅约3%。

目前,抗击疫情的工作正在继续,全国的大部分省市地区也已陆续复工,各行各业也都顶着疫情压力步入了工作的正轨。但安全始终是悬在化工人头上的剑,如何保障日常,以及此次疫情下的生产安全,是大家密切关注的议题。

《流程工业》在本周推出了“石油化工企业防疫复工生产”系列线上课程,帮助化工人提升专业技术能力,赢在2020,疫情尚未停,学习亦不止~

2001-2009Vogel Industry Media版权所有 京ICP备09051372号 京公网安备110102001177号

跟帖

查看更多跟帖 已显示全部跟帖