重磅推荐:2019年世界炼油行业发展总结!

发布时间:2020-04-20

2019年,受地缘政治、贸易摩擦、经济疲软、欧佩克新一轮减产以及环境法规日趋严苛等多重因素的影响,炼油行业相比2018年出现下滑态势。为了提升企业不确定环境下的抗风险能力,全球炼油商专注于提升运行效率,推进淘汰落后产能,加快转型升级。本文将带大家回看2019世界炼油行业的发展总结。

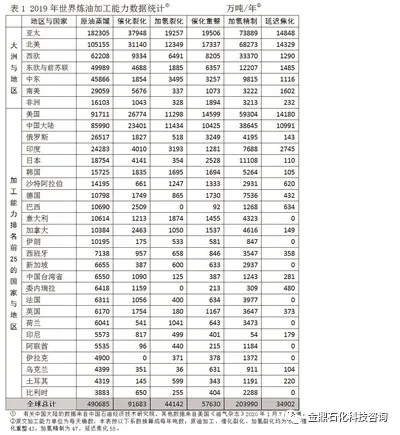

近10年来,全球原油加工能力的发展总体呈上升趋势,并于2018年达到峰值。2019年炼油能力约为49.07亿吨/年(见表1),较最高峰减少0.6%,下滑趋势明显。

|

| 图1 全球炼油能力与炼厂数量 数据来源:中国石油经济技术研究院(中国大陆数据)、美国《油气杂志》统计(其他数据) |

炼油能力的下降,一方面是由于经济不确定性等不利因素对全行业的影响,另一方面是转型升级、淘汰落后产能的需要,这从全球炼厂平均规模一直处于高位得以印证。

截至2019年年底,全球共有炼厂763座,较上年减少4座(见图1),但炼厂大型化趋势明显,平均规模为644万吨/年,与上年保持一致,较2008年提升约18%。

自2008年以来,亚太地区原油加工能力就超过北美地区。随着炼油重心的快速东移,亚太地区炼油能力占全球的比值由2008年的26%飙升至2019年的37%,排名第二的北美地区,占比由24%降至22%,排名第三的西欧地区占比由17%降至13%。

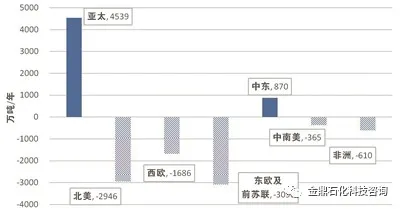

然而,各地区炼油能力的增长并不平衡。2019年有10个国家的炼油能力有所增长,但有15个国家出现了不同程度的下降,下降国家约为2018年的4倍。全球仅亚太地区和中东地区的原油加工能力保持增长,其他地区都呈现不同程度的下降。亚太地区一枝独秀,净增炼油能力4539万吨/年,超过中东增长量的5倍。东欧与前苏联、北美和西欧地区分别减少3090万吨/年、2946万吨/年和1686万吨/年(见图2)。

|

| 图2 2019年世界各地区炼油能力较上年变化情况 |

亚太地区炼油能力的增长主要来自中国(2850万吨/年)、越南(1000万吨/年)和韩国(930万吨/年),日本关闭了1座小型炼厂;俄罗斯和罗马尼亚分别停运了3座和1座炼厂,关闭产能分别达到2580万吨/年和510万吨/年,使东欧与前苏联地区的炼油能力下降位居全球之首。

北美地区的炼油能力也出现大幅度下滑。其中。墨西哥降低1600万吨/年,美国降低1300万吨/年。

西欧地区英国、法国关闭炼油产能分别达780万吨/年和720万吨/年,仅意大利略有增长(27万吨/年),其他国家基本保持不变或略有下降。

联合国国际海事组织2016年制定船用燃料油新规(IMO 2020),规定全球范围内船用燃料油的硫含量从3.5%降至0.5%,并于2020年1月1日生效。新规不仅会影响船用燃料和船运业,也对炼油业产生了较大的冲击,而且这些影响已经开始显现。为了应对法规的影响,部分炼厂加速了转型升级的步伐。

2019年,在整体炼油能力下滑的背景下,主要用于清洁油品生产的加氢精制、加氢裂化、催化重整等装置的生产能力却分别比2018年提升12.3%、3.9%和1.4%。其中,以亚太地区最为明显,增幅分别达到64.0%、9.9%和8.6%。而传统的二次加工主要装置——催化裂化,全球仅比2018年增加1.5%,亚太地区也只有4.8%。

值得注意的是,重油加工装置能力增长也较明显,2019年,全球延迟焦化装置的加工能力为3.49亿吨/年,同比上涨达3.1%,再考虑到IMO 2020法规的实施,炼油商将提升低硫船用柴油的产能,进而会增加对中重质原料和加氢装置的需求。

因此,适应重质原料、推进清洁油品生产将成为全球炼油业在未来较长的一段时间内转型升级的主要路线。

|

| 表1 2019年世界炼油加工能力数据统计 万吨/年 |

说明:*有关中国大陆的数据来自中国石油经济技术研究院,其他数据来自美国《油气杂志》2020年1月7日报道。

*原文加工能力单位为每天桶数,本表按以下系数换算成每年吨数:原油加工、催化裂化、加氢裂化均为50,催化重整43,加氢精制为47,延迟焦化55。

2001-2009Vogel Industry Media版权所有 京ICP备09051372号 京公网安备110102001177号

跟帖

查看更多跟帖 已显示全部跟帖