近期PTA项目汇总|嘉通能源、恒力石化、逸盛石化等大型PTA项目即将开工建设

发布时间:2020-10-09

近日,江苏嘉通能源有限公司与京鼎工程建设有限公司在江苏如东举行了“2x250 万吨/年 PTA新建项目”工程设计签约仪式;恒力石化发布公告称,投资约114.95亿元,由下属子公司恒力石化(惠州)有限公司将新建年产500万吨的PTA项目(2×250万吨/年);逸盛石化PTA二期项目,原计划建设年产50万吨PET现扩大到200万吨,投资总额也从45亿元追加到80亿元。

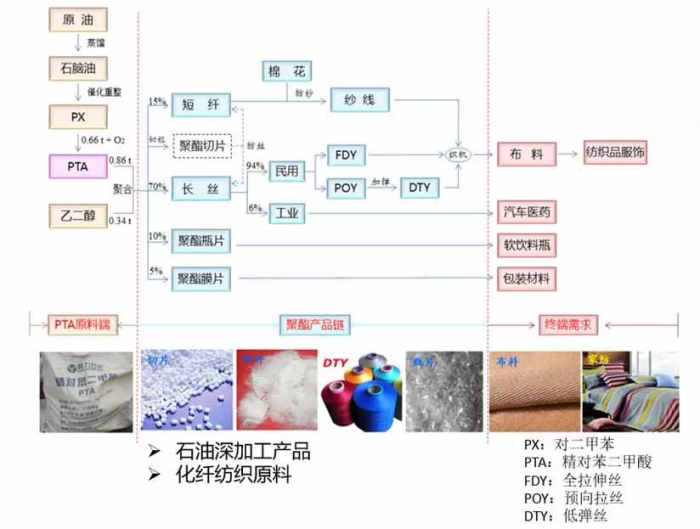

PTA是谁?

中文名精对苯二甲酸,PTA是其英文名Purified Terephthalic Acid的首字母缩写;颜值长相请百度搜索。是重要的大宗有机原料之一,其主要用途是生产聚酯纤维、聚酯瓶片和聚酯薄膜,广泛用于化学纤维、轻工、电子、建筑等各领域。

PTA从哪里来

源头是原油,直接原料是PX(对二甲苯),原油和PX中间还有一个中间物是石脑油;我国PTA基本面自给自足;原料PX现在需要从韩国、日本和中国台湾大量进口,进口依存度60%;目前国内PX有很多装置计划投产,后期进口占比有望下降,PX行业竞争加剧。

PTA到哪里去?

全球PTA分布格局

上世纪80年代,世界PTA产能生产主要集中在北美、日本、欧洲和沙特等地区。进入90年代以后,随着世界聚酯生产中心向亚洲转移,全球PTA的生产开始逐渐集中于亚洲、北美和西欧。截止目前,三地的产能基本已占全球98%左右,而亚洲PTA产能第一,占全球产能的88%左右。另外2013-2019年期间全球新增的PTA几乎都在亚洲。

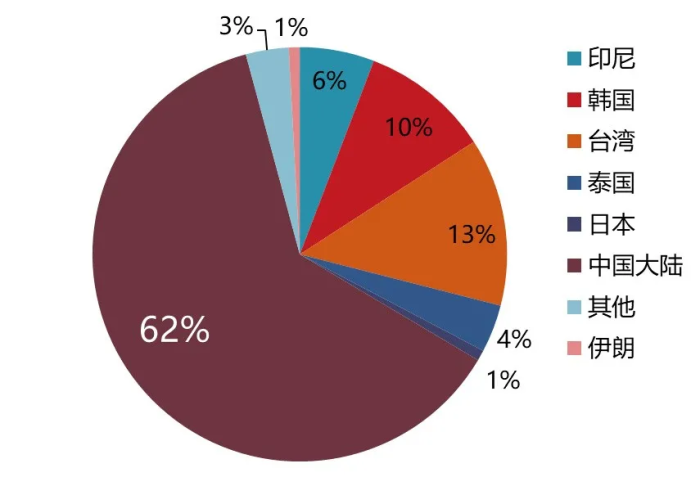

亚洲PTA产能分布

就亚洲PTA产能分布来看,中国大陆及台湾地区、韩国、泰国和印尼是亚洲的主要PTA生产国,其中中国大陆占据亚洲产能的62%左右,中国是亚洲甚至全球的PTA生产基地。

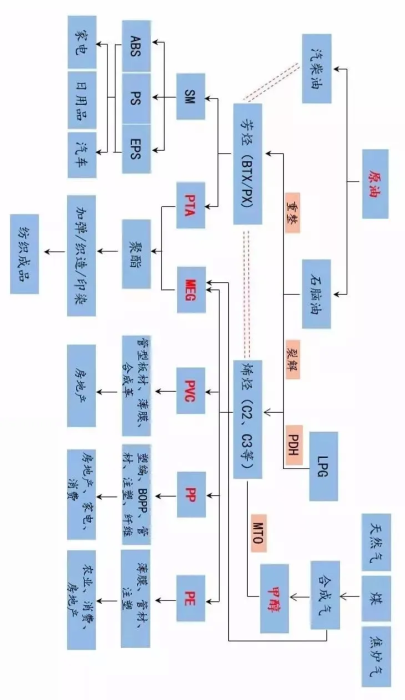

PTA产业链

(为了使您更清晰的浏览产业链全貌,

请您横置手机屏幕查看)

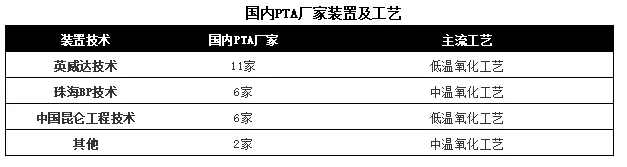

PTA工艺技术

PTA装置检修成为关键

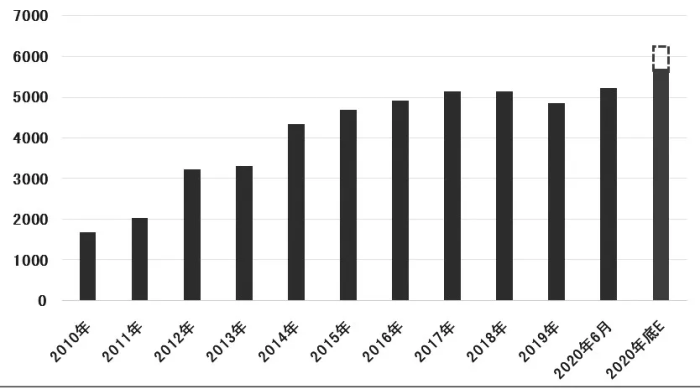

图为国内PTA年产能(单位:万吨)

2020年是PTA投产大年,仅上半年便有中泰化学以及恒力石化4期投产,而在7月恒力石化5期全线投产后,国内PTA年产能提升至5475.5万吨,较2019年年末增加620万吨,增幅达12.77%。产能大幅提升令后期国内PTA供给压力进一步加大,按照今年以来的PTA装置日均开工负荷进行估算,后期投产的新装置将带来月均58.37万吨的供给增量,较年内国内PTA月均产量提升14.55%。

在后期产能扩张压力较为确定之际,国内现有PTA装置检修情况将成为影响PTA供给实际增量的关键。2020年,国内PTA加工利润并未出现预期中的收窄,反而因为国际油价大跌而长时间维持在较高水平,这导致国内PTA生产企业主动停车检修意愿下降,多套大型装置至今尚未进行年度检修。若后期PTA加工费持续处于较高水平,则PTA装置检修力度恐将有限,PTA供给在新产能投产后将有较大幅度的提升;若PTA加工费明显压缩,则PTA企业停车检修的意愿将增强,届时多套大型装置停车将在一段时间内对冲掉新装置投产所带来的供给增量,进而缓和PTA供给提升压力。

近日,江苏嘉通能源有限公司与京鼎工程建设有限公司在江苏如东举行了“2x250 万吨/年 PTA新建项目”工程设计签约仪式,并于稍后举行开工会,设计工作随即全面展开。

9月30日,恒力石化发布公告称,投资约114.95亿元,由下属子公司恒力石化(惠州)有限公司将新建年产500万吨的PTA项目(2×250万吨/年)。

恒力石化预计,该项目达产达效后,年均销售收入可达212.5亿元,利润总额为12.06亿元。

恒力石化称新项目建成后,上市公司拥有PTA产能将增至1660万吨/年,有利于上市公司进一步强化在聚酯化纤产业链上游PTA行业的技术、规模与成本竞争优势。

了解更多

投资115亿,恒力石化新建年产500万吨PTA项目!附PTA全产业链图解

逸盛石化二期项目计划建设年产250万吨PTA(精对苯二甲酸)生产装置和50万吨PET生产装置,投资额为45亿元。而随着洋浦经济开发区营商环境不断优化,特别是在海南自贸港政策落地后,作为海南自贸港先行区和示范区的洋浦,正吸引着越来越多的企业项目进驻。逸盛石化的两家母公司浙江恒逸集团和浙江荣盛控股集团决定加快推进逸盛石化PTA二期项目,并将该项目中原计划建设年产50万吨PET扩大到200万吨,投资总额也从45亿元追加到80亿元。

PTA新增产能二次爆发原因

PTA新增产能二次爆发,主要来自下游龙头企业的原料配套和主力供应商的扩建

在市场人士眼中,逸盛石化被称为“宇宙第一PTA工厂”,PTA行业发展的背后总少不了它的身影。近些年,国内PTA市场的这位“老大哥”在行业内发挥着龙头作用,它的一举一动都在影响着整个PTA行业的发展。据公开资料显示,预计2020—2022年,PTA将迎来新一轮产能投放周期,至2022年底,PTA合计有2930万吨的产能投放计划,新增产能主要来自下游龙头企业的原料配套和逸盛等PTA 主力供应商的扩建。

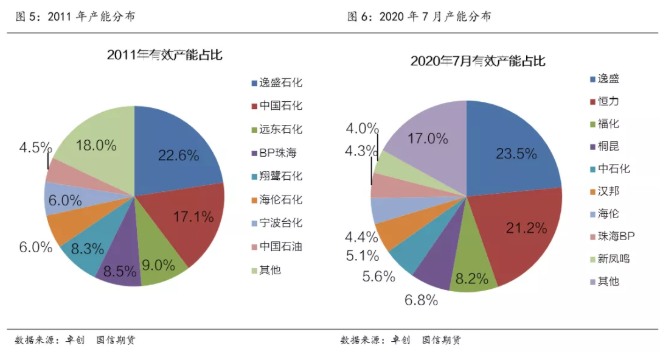

从行业集中度看,2011年前5名产能占比65.5%,2020年7月前5名产能占比65.2%。虽然C5产能占比变化不大,但上榜企业名单基本更换,且产能逐步向头部企业集中,逸盛、恒力等龙头企业优势愈加明显,行业逐步形成寡头竞争格局。寡头企业不仅在产能上占据绝对优势,在生产技术、产业链配套及管理水平上也明显占优。

从装置规模看,得益于生产技术不断进步,PTA装置规模日趋大型化,单套产能从最初的60万吨提升至250万吨,未来甚至超过300万吨,而规模大幅提升的背后是装置加工费显著下降。据卓创统计,不同产能规模的装置成本差距较大,目前国内PTA加工费在350-850元/吨之间。在新一轮产能扩张背景下,未来PTA加工费预计会压缩到600元/吨以内,迫使行业落后产能出清,实现新旧产能的市场化更替。

从行业发展来看,过去国内PTA产业链发展瓶颈在于PX,而PX高度依赖日韩台等地进口,高进口依存度导致产业链定价权旁落。不过,随着炼化项目审批放开,PTA民营巨头纷纷向上游拓展,2019年恒力炼化顺利投产标志着行业一体化发展加速,真正打通了炼化-PX-PTA-聚酯全产业链条。

据统计,目前国内有配套PX的PTA产能达3113万吨,约占总产能60%,较去年提升了11个百分点,而有配套聚酯的PTA产能达3993万吨,约占总产能77%,即消费配套占比仍明显高于原料配套占比,但这一现状将随着浙石化等项目投产而逐步改变。

2001-2009Vogel Industry Media版权所有 京ICP备09051372号 京公网安备110102001177号

跟帖

查看更多跟帖 已显示全部跟帖