恒力石化采用英威达P8技术,在惠州建设两套PTA装置!PTA厂家技术及装置项目盘点

发布时间:2020-11-11

近日,据英威达微信公众号报道,英威达技术授权部门——英威达先进技术(IPT)与恒力石化(惠州)有限公司签署了技术协议,授权恒力使用英威达的P8技术在惠州建设两套PTA装置。恒力石化(惠州)有限公司为恒力石化的子公司之一。两套装置位于中国广东省惠州大亚湾霞涌。

恒力、英威达和中鼎集团(详细设计)三方于2020年10月23日成功召开了项目开工会。

恒力同时在大连长兴岛运行其他5套PTA装置,均采用英威达先进的PTA技术,5套装置的总产能达到1200万吨/年。

英威达先进技术业务PTA业务副总裁Adam Sackett先生表示:”我们非常高兴恒力再次选择了我们行业领先的P8 PTA技术。我们两家公司已经有了10年的合作,我们期待双方能在这个项目上继续合作,将恒力第4套和第5套装置上所习得的经验用于这个项目,从而取得项目的成功。”

2020年3月,英威达技术和授权部门,英威达先进技术(IPT)与恒力石化(大连)有限公司(恒力)宣布恒力第四套采用其P8 PTA技术的精对苯二甲酸(PTA)装置产能达到满负荷。该装置1月27日成功开车,年产量达250万吨。

2015年3月19日,英威达先进技术和恒力石化很高兴宣布,恒力石化采用英威达精对苯二甲酸(PTA)生产技术的第三套生产装置成功投产。其产能220万吨的PTA 生产装置快速投产,其中的一条线在24小时内达到了100%的设计负荷。其它两套PTA生产装置也继续高于100%设计负荷运行。恒力石化成为世界最大的PTA生产基地。

PTA三大装置技术成主流

英威达P8拥有PTA产能使用高达4300万吨

目前我国PTA产业已经发展到较高水平,PTA行业要实现健康发展,就必须要不断的进行变革,为了适应行业的新形势下的新要求,就要面对新技术、新格局、新竞争带来的新挑战,按照国家要求,要实现行业的高质量发展,就必须采用先进技术,才能保证企业在竞争中立于不败之地。接下来小编简单概况了三种大家较为熟知的PTA装置技术包括英威达技术、BP技术以及中国昆仑工程技术等。

在PTA装置专业领域当中,目前英威达PTA技术授权业绩丰盈,国内外拥有41项技术授权/技术转让,快速的项目执行和装置快速达产达标方面拥有良好的记录。10家客户多套装置使用英威达PTA技术,英威达技术目前拥有PTA产能使用高达4300万吨,并且有1180万吨英威达PTA产能在建。英威达是持续领先的PTA专利商之一,全球专利使用份额高达63%,国内从2010-2002年英威达市场份额从72%提升至80%。

P8技术为英威达最新PTA技术平台,具有业界领先的单位资本产出率、变动成本和环境表现,这也是英威达30年来不断成功推出新的技术平台提升客户市场竞争力的最新印证。其特点也较为鲜明:低温氧化和专利的PTA母液PX萃取技术—降低氧化反应的燃烧损失,以行业领先的醋酸和PX消耗生产低PT酸含量的优质PTA产品;能量回收效率更高,回收更多的电能;更低的高压蒸汽消耗—独特的防结垢精制预热器设计,实现长周期低蒸汽消耗;高效可靠的反渗透醋酸回收系统;低压排气处理—最高环保标准;独有的残渣处理技术—高效回收钴锰催化剂和高纯度苯甲酸产品;积极推进主要设备的国产化—仅空压机组、钛搅拌机和部分仪表阀门需要进口。

目前英威达P8先进技术的国内PTA装置有恒力石化的4、5#共500万吨/年装置、嘉兴石化二期220万吨/年以及预计今年投产的福建百宏250万吨/年、虹港石化的2#250万吨装置以及预计2022年投产的3#250万吨/年装置等。

PTA行业变局:

将进入一个长达四年的产能扩张期

市场参与者继续增加

原油作为油气化工品源头的角色将主要取决于烯烃产业链和芳烃产业链,而后者大部分集中在中国,之前业界普遍认为该行业即将形成以五到六家巨头为主的格局,但是从最新行业的动态来看,芳烃产业链的市场格局仍有可能发生变化。

表1 PTA生产技术的演化

在PX-PTA-聚酯(聚酯主要分为长丝、短纤和瓶片)产业链中,PTA处于中游具有承前启后的作用;相对于PX项目而言,五百万吨级别的PTA产能的投资在一百亿左右,可以说PTA的项目资本投入是比较低的,而且作为标准化产品,PTA上规模相对比较容易(长丝产品型号多);另外PTA生产技术的进步也是行业格局发生变化的催化剂之一,当前PTA行业已经过渡到第四代技术,单线产能不仅提升至250-300万吨/年,能量综合利用、原料单耗及装置维护费都有很大的改进,从经济角度讲,100万吨/年及以下的PTA装置加工费成本线在750元/吨,即便是之前英威达的P7.5代技术,其加工成本也在400元/吨-500元/吨之间,然而第四代的新增装置的加工费的成本线在300-350元/吨。

图2 现阶段PTA装置分布

数据来源:WIND资讯

近来PTA产业的新增产能明显增加,其中中石化的态度变化尤为明显,从最近从主要企业公布的新一轮的新增PTA产能来看,主要可以分成四大类型:

一是中国石化旗下的仪征化纤宣布了 600 万吨 PTA 的扩能计划,这个是显著超出市场预期的,此前市场一度认为中国石化放弃了芳烃产业链;

二是三房巷宣布了新的产能扩张计划,准备新建一条 320 万吨的 PTA生产线,并且扩张下游,除了企业具有传统优势的聚酯瓶片领域,还包括了100 万吨的涤纶长丝计划;

三是恒力石化宣布在惠州新建 500 万吨 PTA 产能,使得其在 PTA 领域的产能最终将达到 1660 万吨,将需要 2000 万吨的聚酯下游消化;

四是新的行业参与者三个 PX 企业的向下一体化,如泛亚石化、东营联合和裕龙石化,都承接其 PX 产能。

2020 —2022年PTA装置投产计划

在独山能源二期、百宏PTA新产能投放之后,今年年底国内PTA有效产能将达到5945.5万吨;而汇总2021年到2023年新增的PTA产能,总计将再次增加4840万吨,可以说,跟今年年底的PTA产能相比,未来三年的规划产能几乎翻倍,从今年开始,PTA产业将进入一个长达四年的产能扩张期,市场参与者继续增加,行业格局难免发生变化。

表3 今后三年潜在的PTA新增产能(万吨)

数据来源:互联网公开资料

PTA新增产能二次爆发,主要来自下游龙头企业的原料配套和主力供应商的扩建

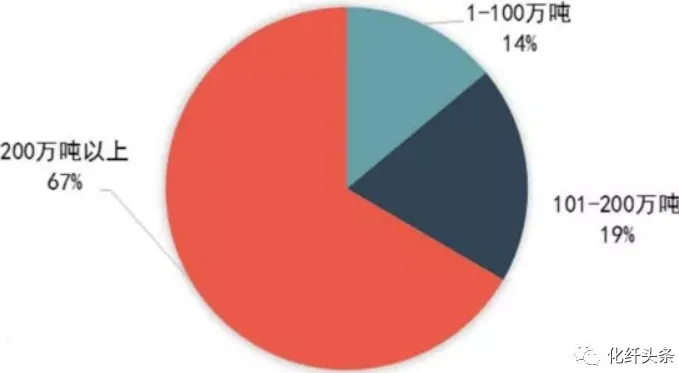

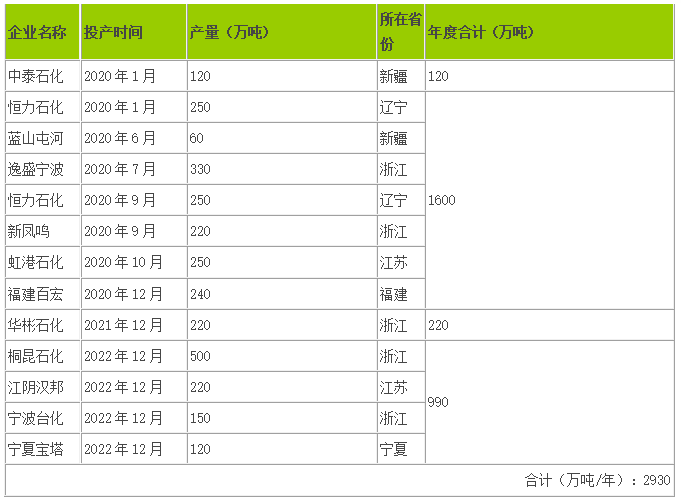

在市场人士眼中,逸盛石化被称为“宇宙第一PTA工厂”,PTA行业发展的背后总少不了它的身影。近些年,国内PTA市场的这位“老大哥”在行业内发挥着龙头作用,它的一举一动都在影响着整个PTA行业的发展。据公开资料显示,预计2020—2022年,PTA将迎来新一轮产能投放周期,至2022年底,PTA合计有2930万吨的产能投放计划,新增产能主要来自下游龙头企业的原料配套和逸盛等PTA 主力供应商的扩建。

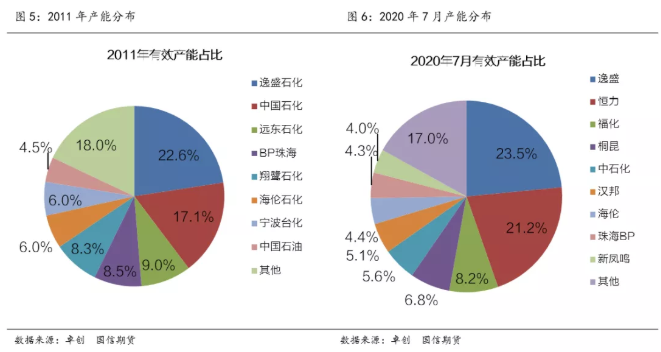

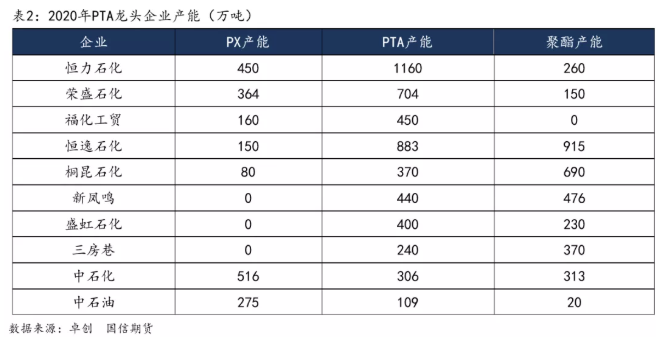

从行业集中度看,2011年前5名产能占比65.5%,2020年7月前5名产能占比65.2%。虽然C5产能占比变化不大,但上榜企业名单基本更换,且产能逐步向头部企业集中,逸盛、恒力等龙头企业优势愈加明显,行业逐步形成寡头竞争格局。寡头企业不仅在产能上占据绝对优势,在生产技术、产业链配套及管理水平上也明显占优。

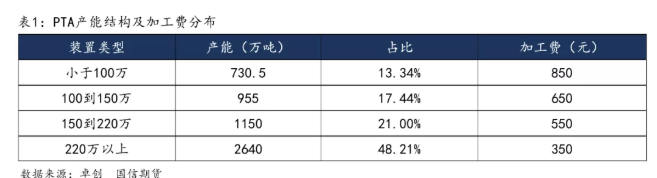

从装置规模看,得益于生产技术不断进步,PTA装置规模日趋大型化,单套产能从最初的60万吨提升至250万吨,未来甚至超过300万吨,而规模大幅提升的背后是装置加工费显著下降。据卓创统计,不同产能规模的装置成本差距较大,目前国内PTA加工费在350-850元/吨之间。在新一轮产能扩张背景下,未来PTA加工费预计会压缩到600元/吨以内,迫使行业落后产能出清,实现新旧产能的市场化更替。

从行业发展来看,过去国内PTA产业链发展瓶颈在于PX,而PX高度依赖日韩台等地进口,高进口依存度导致产业链定价权旁落。不过,随着炼化项目审批放开,PTA民营巨头纷纷向上游拓展,2019年恒力炼化顺利投产标志着行业一体化发展加速,真正打通了炼化-PX-PTA-聚酯全产业链条。

据统计,目前国内有配套PX的PTA产能达3113万吨,约占总产能60%,较去年提升了11个百分点,而有配套聚酯的PTA产能达3993万吨,约占总产能77%,即消费配套占比仍明显高于原料配套占比,但这一现状将随着浙石化等项目投产而逐步改变。

2001-2009Vogel Industry Media版权所有 京ICP备09051372号 京公网安备110102001177号

跟帖

查看更多跟帖 已显示全部跟帖