在中国新建一个炼化一体化项目,需要准备多少资金?十亿?百亿?千亿?

文章来源:流程工业

发布时间:2021-01-25

昨天流程君发布的快看!中国已建成30个千万吨级炼油基地!(附项目图)文章得到了很多业内朋友的关注,有读者留言说,这些千万吨级的炼化一体化项目往往是当地重要的财政和利税大户,那么,问题来了,建一个炼化一体化项目一般需要多少钱?门槛有多高?今天流程君和您唠唠,以下内容整合了一些业内人士的观点,欢迎大家讨论,若有差错遗漏之处,也请您分享您的观点,帮助指正。

石化工业是一个强周期行业,其景气水平与经济、石油价格密切相关。截止2020年,我国石油和化学工业规模以上企业29624家,实现主营业务收入13.29万亿元,利润总额6444.4亿元,完成固定资产投资2.15万亿元,下降5.9%,占全国工业投资总额的9.4%。

这其中,固定资产投资里建设炼化一体化项目的支出就占了很大一部分,同比下降,也是因为前几年各地纷纷上马炼化一体化项目,加上2020年国际局势动荡,油国产量大幅增加、经济下滑需求预期降低等多重因素影响。

我国成品油的需求相对稳定,而我国的石油化工生产的成品油数量急剧增加,导致供大于求,产能过剩。2020年全国成品油产量达到9335万吨,同比增长2.8%。成品油消费量达到7687万吨,同比增长0.4%。那么进入2021年,流程君想和大家盘点盘点,新建一个炼化一体化项目,需要建设哪些工艺流程设备,以及资金情况。

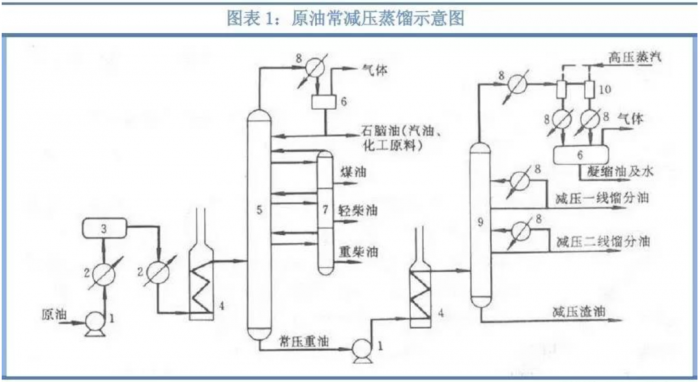

首先先来看看炼油装置的源头—常减压装置(蒸馏装置或叫油头)。

常减压装置将不同种类原油进行混合加工、切割分离的任务。常减压装置在运行中不带反应过程,是个存粹的物理分离。

主要设备包括电脱盐、常压塔、减压塔、加热炉、换热系统、塔顶气压缩机、机泵等,其切割出的物料去向包括催化裂化/加氢裂化、催化重整、延迟焦化以及产品精制装置等。

设备金额方面,1000万吨/年规模的常减压,投资大概需要8~9个亿,1500万吨/年的常减压需投入10~12个亿。

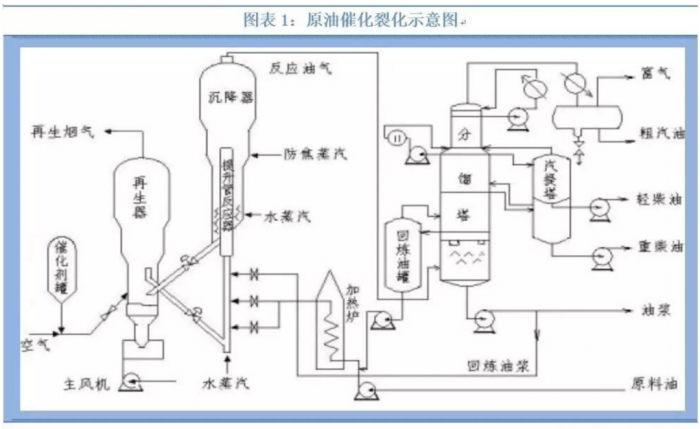

过去的催化裂化是炼厂中最高大上的装置,因为它的工艺和控制相对复杂,而且又是炼厂中生产汽柴油的关键装置。因此,在过去的年代,炼厂的一把手很多都是催化裂化出身。

催化裂化装置的主要设备大概包括反再系统、分馏稳定系统、三机、换热系统、机泵、余热锅炉等等。其主要原料来自常减压及焦化等装置,生产出的汽柴油半成品会作为下游汽油、柴油精制装置的原料。催化油浆一般小部分回炼,剩下的去了焦化生产焦炭。

催化裂化有着不同的工艺包和催化剂组合,根据不同的设计条件和规模,催化裂化从几十万吨/年到几百万吨/年不等。

设备金额方面,一百多万吨/年的规模,需要6~7个亿元,几百万规模的,例如三百多万吨/年的催化裂化得花10~12个亿,五百多万吨/年的,15个亿左右资金规模及以上。

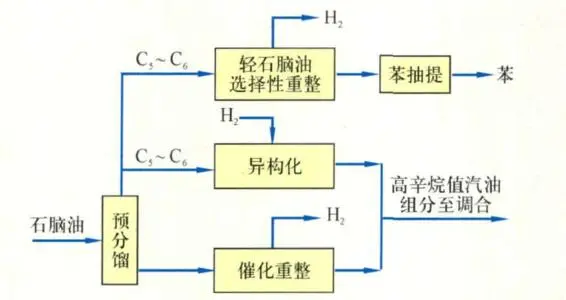

催化重整能将石脑油转变成高辛烷值的汽油调合组份,或是经芳烃抽提制取苯、甲苯和二甲苯,同时副产廉价的氢气。随着国五国六的汽柴油升级,现在重整装置比较吃香。重整装置主要由原料预处理、重整反应、芳烃抽提、芳烃分离等部分组成。

在反应部分又分固定床、移动床等,在工艺上分为半再生和连续再生。当然必备的设备还有加热炉、机泵、冷换系统、压缩机系统等。

设备金额方面,一百多万吨的规模,根据工艺的选择不同,大体需要投8~12个亿。两百多万吨/年到三百多万吨/年的规模,则需要投13~18个亿左右。

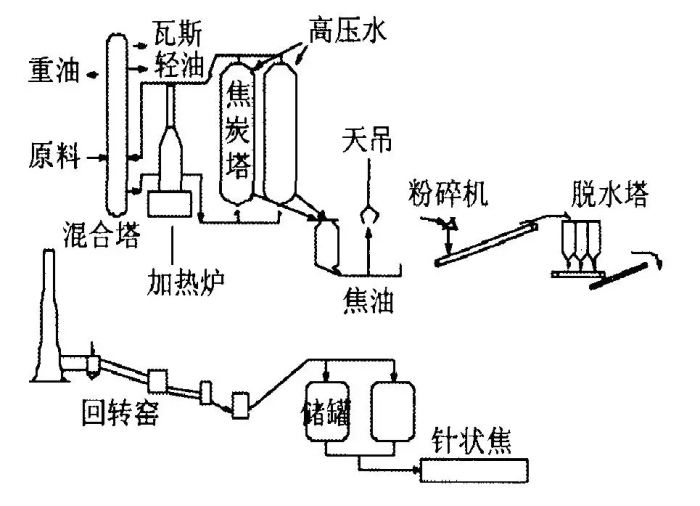

焦化工艺相对简单,设备包括加热炉、焦炭塔、分馏系统、换热系统、压缩机及机泵等。其原料主要包括直馏渣油、减粘渣油、加氢裂化渣油、裂解焦油和循环油、沥青、脱沥青焦油等原料,由于原料性质差,因此焦化装置常被冠以炼厂垃圾桶的称号。

设备金额方面,焦化装置的投资,100~150万吨的规模大体得需要3~4亿元左右。

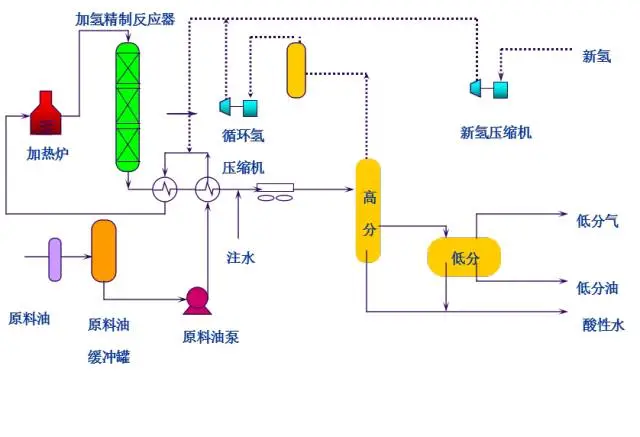

随着国六对硫含量等杂质要求的日益严格,加氢精制装置现在显得比较重要。国内的炼厂,大部分使用抚研院的技术或石科院技术,还有石化院的技术,也有企业使用的是AXENS的PrimeG或PrimeD,或是UOP的工艺包和催化剂。

产品加氢装置的工艺相对不甚复杂,主要是催化剂的性能。

设备金额方面,其装置规模主要是与整个炼厂的加工量相配套,小的企业不到一百万的规模,大的则可以到两三百万的规模,投资从2个亿到4、5个亿不等,相对其它类别装置而言,投资压力不大。

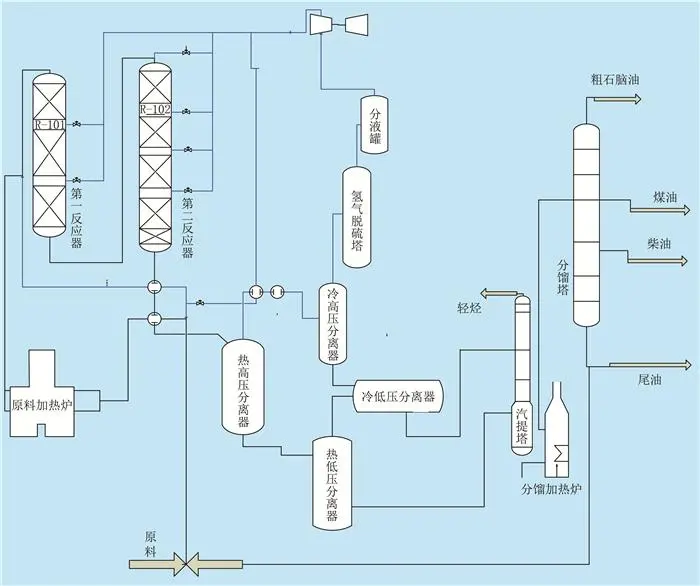

加氢裂化相对于催化裂化而言走的是高大上的路线,同样与催化裂化一样吃的是蜡油,但加氢裂化可以直接出合格产品,只是相比较而言投资较多。国内早些年建催化裂化比较多,加氢裂化相对较少,现在的情况慢慢发生变化。

设备金额方面,加氢裂化的规模从也是从几十万到一两百万不等,现在新建的加氢裂化装置,一般则是过了百万的规模,投资也都是十个亿起步。

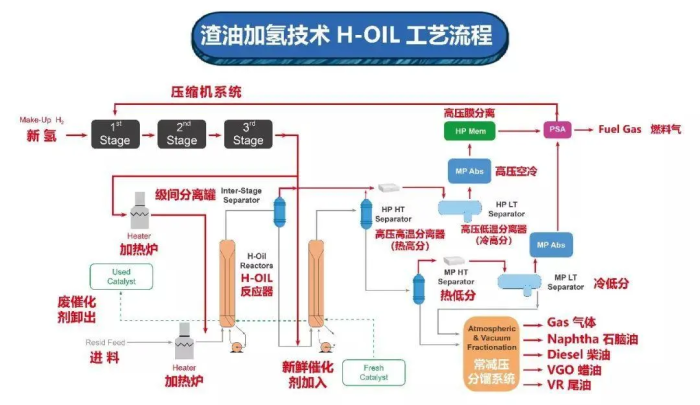

渣油加氢现在是个香饽饽,有了渣油加氢,过去只能用渣油生产不值钱的焦炭,现在则可以把渣油轻质化,然后再对轻质化的渣油进行处理,使其变成更值钱的汽柴油。

在这个领域,国内的抚研院和石科院都有自己的技术。国外公司例如KBR、UOP等也对国内市场虎视眈眈。

工艺包方面,渣油加氢分固定床、沸腾床、浆态床等等,不同的工艺包,其加工设备和催化剂也差异较大。

设备金额方面,200万吨/年的渣油加氢,需要11~15个亿不等,规模更大的,则需要的资金更多,如果建设五百万吨以上规模的渣油加氢,需要25~30个亿元以上的金额。

至于固定床之外的浆态床和沸腾床,由于工艺更复杂,对设备和催化剂的要求更高,则同等规模的渣油加氢,其投资比固定床要高出好几个亿。

汽油吸附脱硫,又名S Zorb,是中石化买断康菲石油公司的专利技术,中石化以石科院、SEI和洛阳院为主的科研设计单位对该技术在工艺、设备和催化剂方面进行了持续不断的改进,解决了不少技术难题,现在吸附剂也能自己生产。

S Zorb装置在工艺上,有催化裂化和催化重整的影子,相对而言,控制也比较复杂,中石化一直在不断摸索S Zorb装置的操作模式,为此还特别推出了金陵石化的孙同根操作法在全系统推广。

设备金额方面,100~150万吨级别的装置,2~3亿左右即可搞定。

烷基化是国六汽油升级中的主角,这两年火得不行。烷基化装置是所有炼油装置中工艺和催化剂变化最多的,据了解,全球的烷基化专利商大体有接近十家。

设备金额方面,烷基化装置,随着工艺包的不同,其投资也有较大差别。但总体而言,20~50万吨左右规模的装置,需投入3~7个亿不等。

硫磺和气分、制氢、MTBE并称炼油企业的四小类装置。

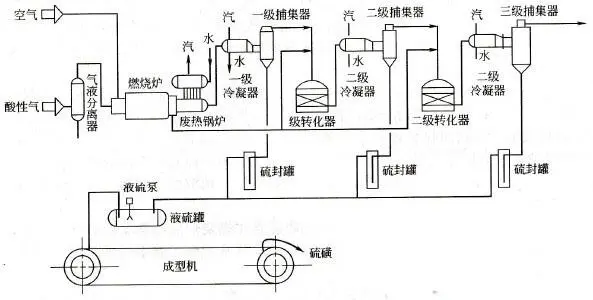

硫磺回收和尾气处理装置主要由酸性气预处理、克劳斯制硫、尾气处理、尾气焚烧、液硫脱气、液硫输送(成型)几部分组成,工艺方面普遍采用的是克劳斯(CLAUS)的直流式和分流式工艺。相对硫磺回收而言,尾气处理工艺则非常多。

国内方面,齐鲁石化研究院在硫磺回收催化剂和硫磺回收成套技术方面比较强,采用其技术的硫磺烟气SO2排放浓度可大幅降低至每立方米100毫克以下,该技术已在国内200多套装置应用,消除了环保排放难题,实现了环保清洁生产。

设备金额方面,硫磺回收联合装置的投资根据其规模的不同而有所差异,10~30万吨/年的规模,投资在3~5个亿不等。

气分装置一般是为催化裂化配套而设计的,生产方法采用的是一般的蒸馏分离方法进行精密分离,生产纯度较高的丙烯、丙烷、异丁烯馏分和丁烯-2及碳-五等产品。

设备金额方面,几十万吨规模的几千万到一个亿左右,超过百万吨规模的一到两个亿不等。

制氢装置看是采用催化、焦化干气制氢还是煤制氢或是天然气制氢。以催化、焦化干气为主要原料的制氢是过去常用的工艺。

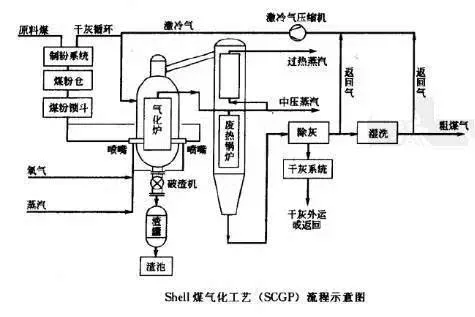

制氢装置的规模一般在几万标立到十几万标立不等,投资也大体在几千万到一个多亿范围内。

随着近几年国内大型炼化一体化项目的建设,以及国家对产品质量升级要求的日益严格,炼厂氢气的用量和对质量的要求也在与时俱进,因此近些年在制氢方面逐步朝着采用煤制氢或天然气制氢的方向发展。

设备金额方面,10万标立的大约为8~10个亿,超过20万标立的,投资则高达20多个亿。

芳烃装置是化解炼化产能的另外一条出路。芳烃是重要的有机合成原料,主要用于制取塑料和聚酯纤维的中间体,以及涂料、染料和农药的原料。近几年江浙的下游纺织化纤巨头如恒力、荣盛、恒逸、盛虹等企业向上游拓展,基本就是走的芳烃路线。

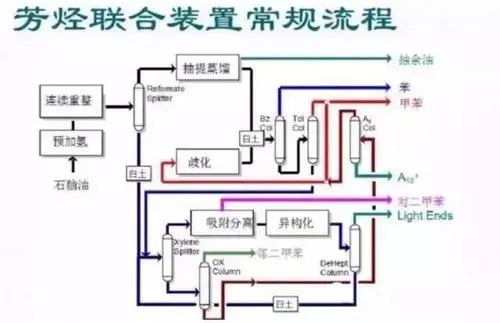

目前不论是在百万吨乙烯方面,还是在芳烃成套技术方面,我国都已经取得了突破,不会再受制于人。

设备金额方面,100万吨/年的芳烃联合大约在40~50亿上下,200万吨的大概在100亿左右。大连长兴岛的恒力石化,芳烃规模更是到了450万吨/年,投资更为庞大。

目前国内炼油产能急剧过剩,因此不少企业开始向下游拓展,其中乙烯是一个重要的选项,乙烯主要用于生产聚乙烯、氯乙烯、聚氯乙烯、环氧乙烷和醋酸、乙醇、乙醛、乙二醇、苯乙烯和乙丙橡胶等,各种烯烃和芳烃主要是由乙烯装置生产获得。

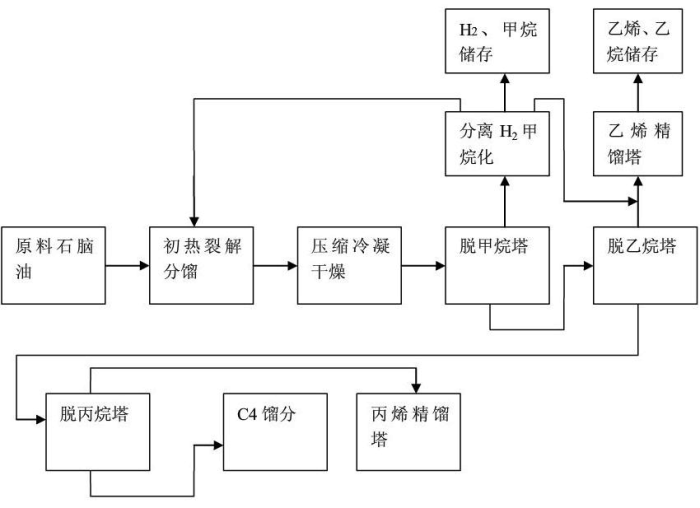

在生产乙烯的同时,产生大量的副产品:丙烯、丁烯、丁二烯和芳烯(苯、甲苯、二甲苯),是石油化学工业基础原料的主要来源和炼化企业的重要盈利点。

设备金额方面,80~100万吨/年的乙烯装置,总投资大体为200~300亿。

所谓的炼化一体化,就是建立炼油与化工企业的联合,企业将炼油、化工及成品油营销全面一体化的过程,其核心是实现工厂流程和总体布局的整体化和最优化。与炼化分立模式,炼化一体化主要具有三个方面的优势。

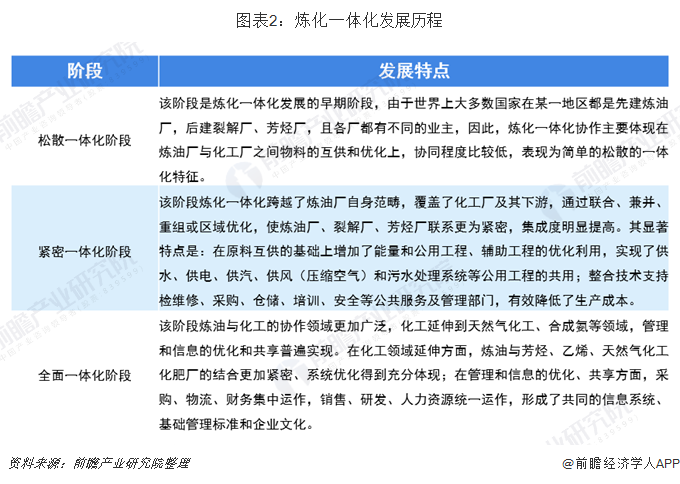

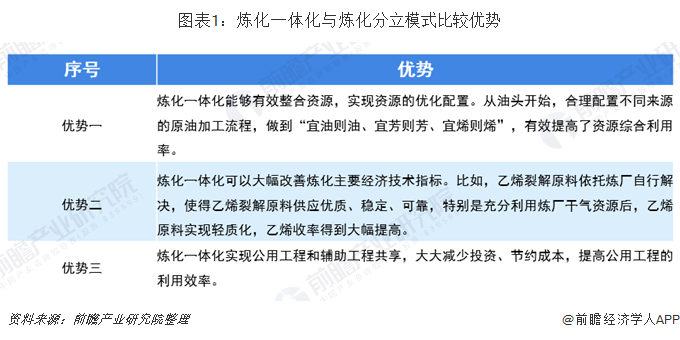

炼化一体化正从传统的简单一体化向纵深集成一体化发展

我国炼化一体化经历了松散一体化阶段、紧密一体化阶段和全面一体化阶段。如今,炼化一体化正从传统的炼油向乙烯提供原料的简单一体化,向炼油化工纵深集成一体化发展,在采用以炼厂装置在生产汽柴油基础上继续生产乙烯及聚烯烃产品的炼油乙烯一体化的传统模式之外,我国陆续发展了炼油芳烃一体化、炼油乙烯芳烃一体化、炼油发电蒸汽一体化等多种一体化模式。炼化企业从大量生产成品油和大宗石化原料,转向多产高附加值油品和优质石化原料。

我国政府更是要求新建炼油项目必须按照炼化一体化布局建设,并严格控制新增炼油能力、推进落后和低效炼油产能退出,鼓励发展化工新材料、专用化学品等。

“十三五”期间新规划七大石化产业基地,炼化行业园区化成为趋势,十四五时期,大炼化项目仍旧是发展重点。

中国的炼化一体化企业市场规模普遍较大,大多数企业为大中型企业。目前,从经营主体看,我国形成了以中石油、中石化为主,中海油、中国化工、中化、中国兵器、地方炼油、外资及煤基油品企业等多元化市场主体的竞争格局。

随着全球范围内能源结构逐渐转型,油品需求增速放缓,石化产品需求加快,炼油化工一体化已成为石油化工行业的重要发展战略。

炼化一体化已从简单分散的一体化发展成为炼油与石油化工物料互供、能量资源和公用工程共享的一种综合紧密的一体化,成为国内外炼油企业优化资源配置、降低投资和生产成本、提升产品附加值、加快转型升级、提高盈利水平的战略选择。

以上内容,流程君整合了一些业内人士的观点,欢迎大家讨论,若有差错遗漏之处,还请轻拍,欢迎分享您的观点,帮助指正。

“十三五”期间新规划七大石化产业基地,炼化行业园区化成为趋势,十四五时期,大炼化项目仍旧是发展重点。

中国的炼化一体化企业市场规模普遍较大,大多数企业为大中型企业。目前,从经营主体看,我国形成了以中石油、中石化为主,中海油、中国化工、中化、中国兵器、地方炼油、外资及煤基油品企业等多元化市场主体的竞争格局。

随着全球范围内能源结构逐渐转型,油品需求增速放缓,石化产品需求加快,炼油化工一体化已成为石油化工行业的重要发展战略。

炼化一体化已从简单分散的一体化发展成为炼油与石油化工物料互供、能量资源和公用工程共享的一种综合紧密的一体化,成为国内外炼油企业优化资源配置、降低投资和生产成本、提升产品附加值、加快转型升级、提高盈利水平的战略选择。

以上内容,流程君整合了一些业内人士的观点,欢迎大家讨论,若有差错遗漏之处,还请轻拍,欢迎分享您的观点,帮助指正。

跟帖

查看更多跟帖 已显示全部跟帖