深度报告(一):PLA、PBAT是可降解塑料领域主流产品

发布时间:2021-02-02

可降解塑料领域方兴未艾,有广阔的市场空间。塑料是现代化工行业最重要的材料之一,然而由此产生的“白色污染”问题被广泛关注,唯有可降解塑料可以根本性解决白色污染问题,可降解材料不仅可以大幅减少废弃塑料对环境造成的影响,同时也是实现资源循环和利用的有效载体。多种可降解塑料共同主导全球可降解塑料市场,可降解材料可以通过降解方式或者原料两种方式进行分类,各种材料在性能、实用性、降解性、安全性上都有其各自的特点,其中,PLA 和PBAT 性能优良、生产技术较成熟、产业化程度较高,是未来行业发展主流,发展前景巨大。

PLA 、 PBAT 是可降解塑料领域主流产品

1.1 可降解塑料产品百花齐放

可降解塑料是白色污染的最佳解决方案。塑料是现代化工行业最重要的材料之一,然而,使用后的废弃塑料制品具有数量大、分布广、难回收等特点,形成了全球都非常关注的“白色污染”问题,不仅污染环境、危害健康,还占用宝贵的土地资源。在这种情况下,可降解塑料应运而生。

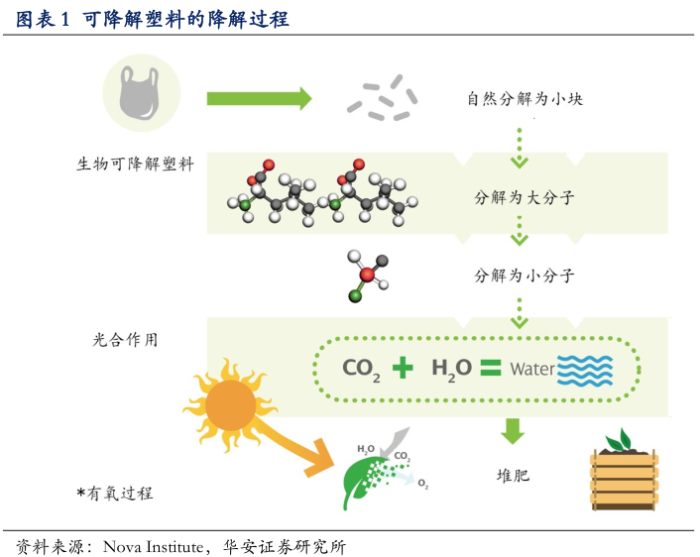

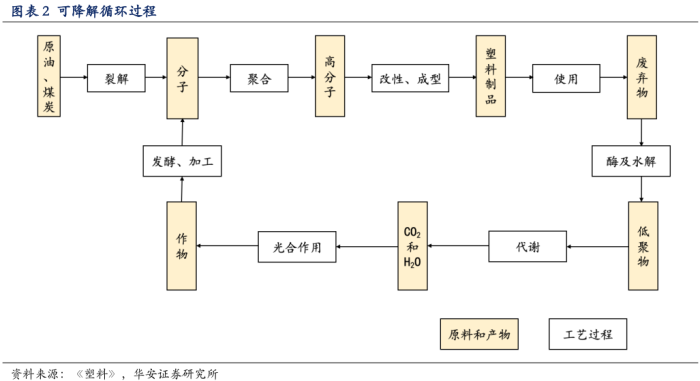

可降解塑料是指其制品的各项性能可满足使用性能要求,在保存期内性能不变,而使用后在自然环境条件下能降解成对环境无害的物质的塑料,其能够通过堆肥处理转化为肥料、二氧化碳和水,种植出含糖或淀粉的作物后,通过发酵或者化工加工就又能转化成用于生产高分子材料的有机分子。这样的可降解循环可以大幅减少废弃塑料对环境造成的影响,同时也是实现资源循环和利用的有效途径。

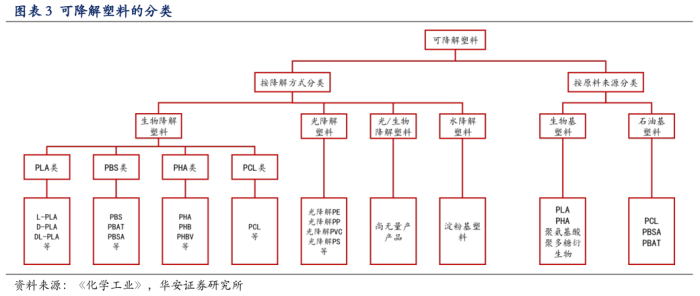

可降解塑料可以通过降解方式或者原料的不同进行分类。

按照降解方式分类,可降解塑料可以分为生物降解塑料、光降解塑料、光和生物降解塑料、水降解塑料四大类。目前,光降解塑料、光和生物降解塑料的技术还不成熟,市场上的产品较少,大部分提到的可降解塑料均为生物降解塑料和水降解塑料。

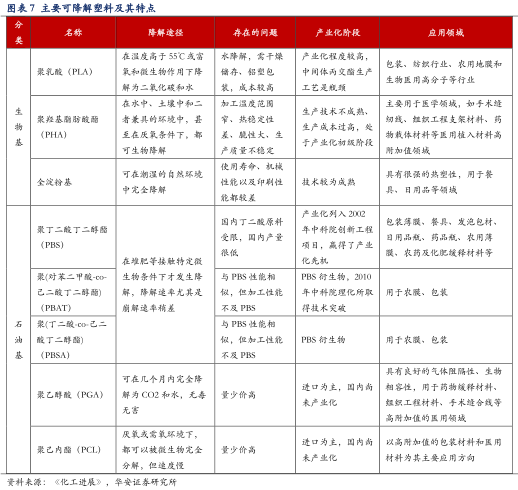

按照原材料划分,可降解塑料又可分为生物基可降解塑料和石油基可降解塑料。生物基可降解塑料是以生物质为原料生产的塑料,能够减少对石油等传统能源的消耗,主要包括 PLA(聚乳酸)、PHA(聚羟基烷酸酯)、PGA(聚谷氨酸)等。石油基可降解塑料是以化石能源为原料生产的塑料,主要包括 PBS(聚丁二酸丁二醇酯)、PBAT(聚己二酸/对苯二甲酸丁二酯)、PCL(聚己内酯)等。

1. 2 PLA 与 PBAT 为未来主流产品,发展前景广阔

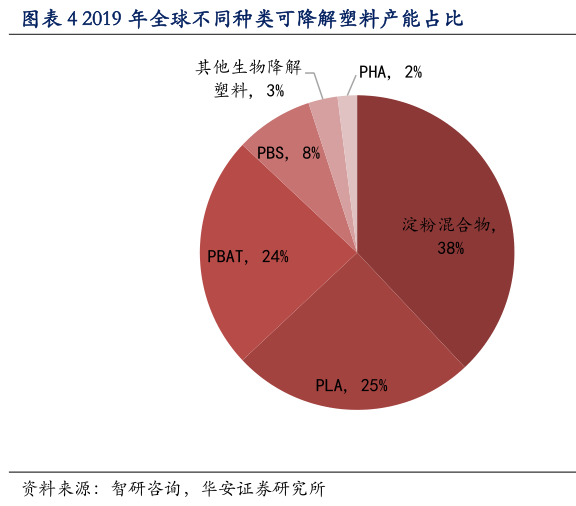

全球可降解塑料市场以淀粉基、PLA、PBAT 为主。目前被广泛应用的可降解材料包括淀粉基塑料、PLA、PBAT、PBS、PHA 等。据智研咨询数据,2019 年全球可降解塑料产能合计约为 107.7 万吨,其中,淀粉基塑料产能为 44.94 万吨,占全球可降解塑料产能的 38.4%,PLA、PBAT 分别占 25.0%和 24.1%,位居二、三位。三者合计占比近 90%,是目前主流的可降解塑料产品,从全球范围内技术相对更成熟,发展前景最为明朗。淀粉基塑料性能缺陷较大,使用范围受限,但由于价格便宜,得到广泛使用。随着 PLA 和 PBAT 技术逐步成熟,成本不断下降,加上产能扩张,未来可降解塑料主要增长点将集中在 PLA 和 PBAT。而淀粉基材料将成为 PLA、PBAT 等塑料的填充物,起到降低成本的作用。

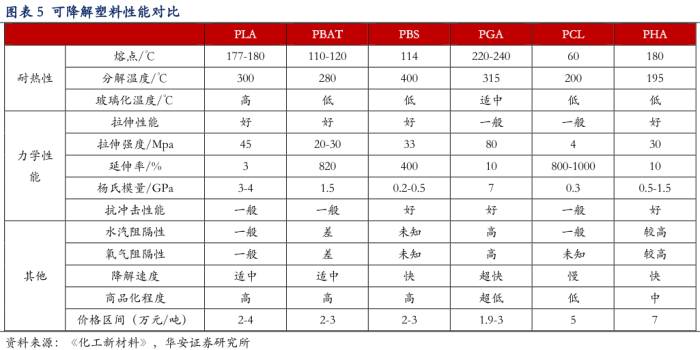

从性能角度来说,各种可降解塑料各有优缺点,一般需要改性或复合后使用。从性能上来看,PLA 具有较好的耐热性,在常温下性能稳定,光泽性较好,但韧性差,气体阻隔性一般;PBS 和 PBAT 具有较好的力学性能,韧性好,热稳定性高,但是强度低;PCL 具有较大的延展性,优良的生物相容性,易成型加工,但熔点低,耐热性一般;PGA 降解速率快,气体阻隔性、机械加工性、强度高,但是韧性小,光泽性一般。PBAT、PBS 和 PHA 三种材料的性能比较接近,主要是由于构成这些材料的单体分子结构上比较类似,而与构成 PLA 的乳酸差别很大。

目前,市面上大规模使用的可降解塑料产品都经过了改性或复合,其中 PBAT 主要与 PLA 复合使用,比如商超大规模使用的可降解塑料袋就是 PLA 与 PBAT 的复合材料。

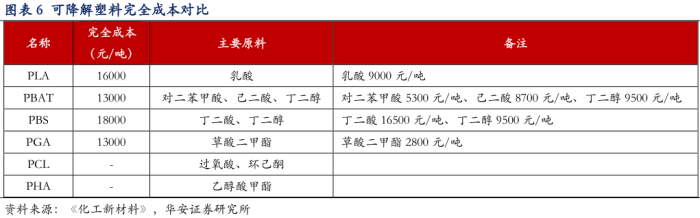

从成本角度来说,近 5 年 PLA 成本略高于 PBAT。

PLA 单体原料乳酸主要由玉米等粮食作物发酵制成,近年来国内乳酸价格相对平稳,乳酸生产成本较高,典型工业化规模的 PLA 产品完全成本约为 16000 元/吨。

PBS 和 PBAT 单体均来自石化路线,产品价格受原油价格的影响。PBS 原材料价格水平较高,导致完全成本较高,约为 18000 元/吨,因此 PBS 产品竞争力较弱,产量较少。

PBAT 由于原料价格相对较低,完全成本是主流可降解塑料中偏低的,约为 13000 元/吨,因此 PBAT 更具有竞争优势,产业化程度较高。PCL 与 PHA 的生产规模都明显偏小,国内以进口为主,尚未产业化。

整体而言,目前可降解塑料的完全成本依然较高,但在覆盖范围更广且程度更严格的“禁塑”政策的落实推行下,可降解塑料的成本并不会制约其发展,塑料包装有偿使用将成为商家成本转嫁到消费者的新常态。

从产业化阶段来说,可降解塑料中 PLA 和 PBAT 的产业化程度最高,引领市场主流。相对来说,PLA 的生产技术较为成熟,且总产能占比居于前列,产业化程度最高,是在市场上被着重研发的对象;PHA 的性能优异,随着成本下降,未来有望从医疗高端领域拓展至包装、农膜等更大的市场,目前生产技术不成熟,处于产业化初级阶段。由于国内丁二酸原料受限,PBS 产量很低,故衍生了 PBAT和 PBS 两种材料,但二者加工性能都不及 PBS,其中 PBAT 产业化程度较高,是可降解塑料中的主流产品。PGA 和 PCL 生产技术均不成熟,国内厂商很少,且价格很高,因此主要以进口为主,国内尚未实现产业化。

2001-2009Vogel Industry Media版权所有 京ICP备09051372号 京公网安备110102001177号

跟帖

查看更多跟帖 已显示全部跟帖