深度报告(二):PLA、PBAT核心技术及相关企业市场布局

发布时间:2021-02-02

由此可见,PLA技术难点主要在丙交酯,国内许多企业正在大力研发丙交酯生产技术,试图攻破PLA产业技术壁垒,打通“乳酸-丙交酯-聚乳酸”全产业链,增强成本优势。3PBAT产业较为成熟,产能全球领先PBAT属于石油基生物降解塑料,产业链较为成熟,拥有良好的使用性能和经济性,是目前生物降解塑料研究中市场应用最广泛的可降解材料之一。目前

2 PLA 产业技术壁垒较高,国内仍处于起步阶段

PLA 是主流可降解塑料产品之一。聚乳酸是以乳酸为主要原料聚合而成的聚合物,目前是全球范围内产业化最成熟、产量最大、应用最广泛的生物可降解塑料。

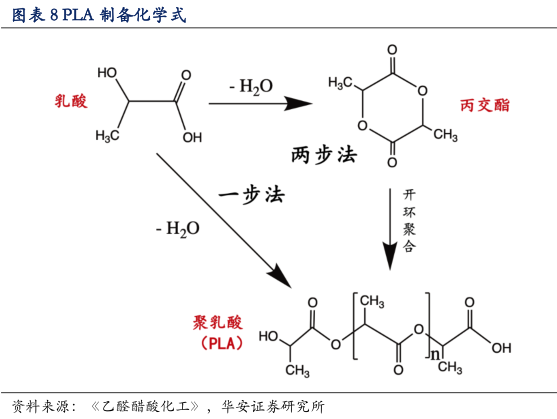

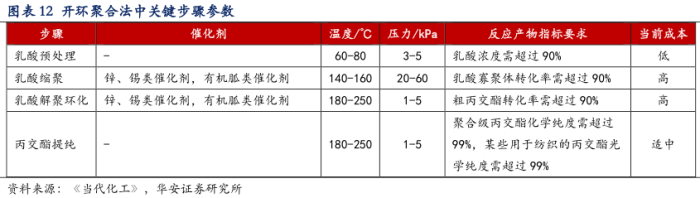

PLA 制备有两种方法,分别是丙交酯开环聚合法和直接缩聚法,其中丙交酯开环聚合法被广泛采用。在丙交酯开环聚合法中,中间体丙交酯的合成和纯化是工艺流程中的核心技术和难点,反应条件苛刻、工艺复杂、技术要求较高、生产成本较高,是国内企业 PLA 产能扩张的技术壁垒。

目前,PLA 产能主要集中在海外,国内仍处于起步阶段。随着“禁塑令”的推行,许多公司加强与科研机构的合作研发,加强乳酸、丙交酯、聚乳酸的产业链布局。国内 PLA 产业已建并投产的生产线并不多,且多数规模较小,在建产能行业集中度高,竞争格局较好。总的来说,国内企业目前受制于技术水平、产品质量、生产规模等方面的原因,市场份额较小,随着国内企业打通丙交酯的技术难点,PLA投产速度将有大幅提升,市场前景广阔。

2.1 PLA 技术难点在丙交酯

PLA 是最常见的可降解塑料之一。PLA(聚乳酸)是以生物发酵生产的乳酸为主要原料聚合得到的聚合物。单个的乳酸分子中有一个羟基和一个羧基,多个乳酸分子在一起,羟基与别的分子的羧基脱水缩合,羧基与别的分子的羟基脱水缩合,形成了聚乳酸。

PLA 原料来源充分且可以再生,生产过程无污染,而且产品可以生物降解,使用后的 PLA 可以通过堆肥,在温度高于 55℃或富氧和微生物作用下降解为二氧化碳和水,实现在自然界中的物质循环,不会对环境产生影响,因此是理想的绿色高分子材料。PLA 还具有可靠的生物安全性、生物可降解性、良好的力学性能和易加工性,被广泛用于包装、纺织行业、农用地膜和生物医用高分子等行业。PLA 的缺点是降解条件相对苛刻。

PLA 制备主要有两种方法,分别是丙交酯开环聚合法和直接缩聚法,工业上采用的主要是开环聚合法, 产业链技术难点在于丙交酯的合成和纯化。

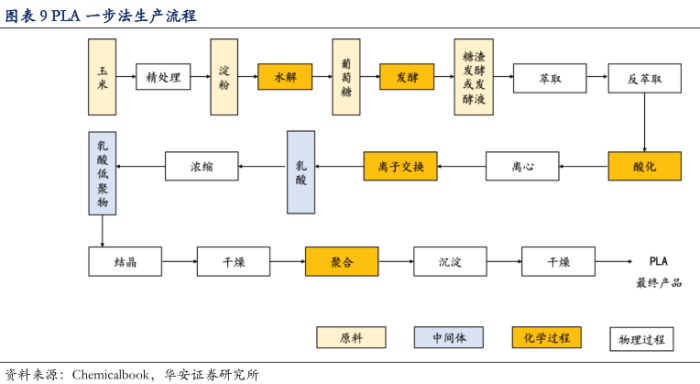

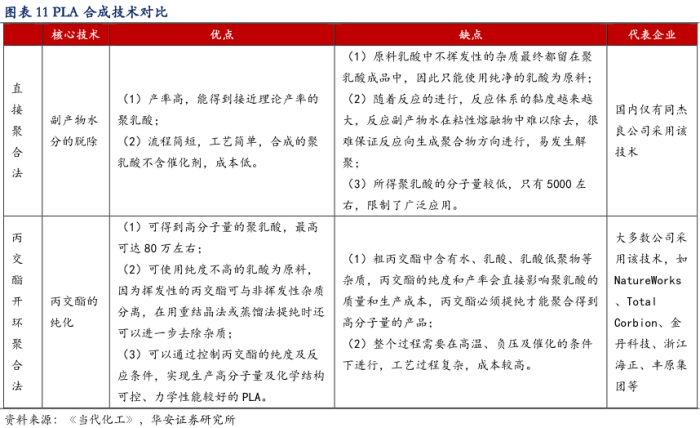

(1)直接缩聚法又称一步法,是指乳酸分子通过脱水缩聚反应制备 PLA 的过程。该方法缺点在于反应体系处在缩聚和解聚的动态平衡,体系黏度的逐渐增大导致去除副产物水的难度增加,无法及时排除的水会使反应向聚合物解聚的方向进行,进而影响 PLA 分子量的提高。同时,在高温高真空度的反应条件下,PLA 也会发生解聚、带色和消旋,降低产物性能。一步法生产 PLA 的生产流程短、成本低,但是由于 PLA 分子量难以得到有效提升,产品机械性能差,限制了其工业应用。目前国内仅有上海同杰良公司采用一步法合成技术。

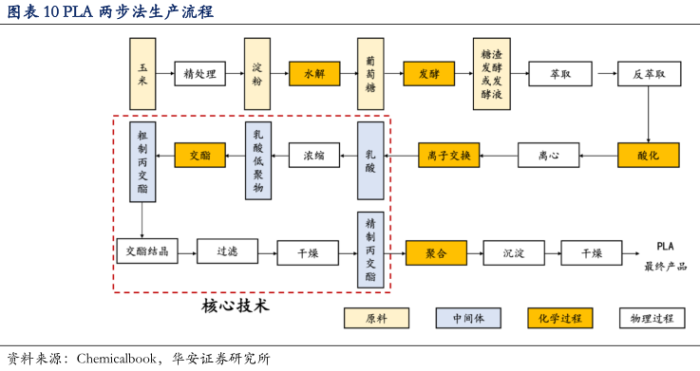

(2)丙交酯开环聚合法又称两步法,是将乳酸先脱水生成低聚物,然后解聚生成丙交酯,再开环聚合制得 PLA 的过程,核心技术在于 丙交酯的合成和纯化。丙交酯的纯化在整个开环聚合过程中至关重要,只有纯度高的丙交酯才能用于合成分子量高、物理性能好的 PLA。两步法涉及丙交酯的提纯步骤,不仅工艺过程复杂、成本也较高,但是可以通过控制丙交酯的纯度及反应条件,实现生产高分子量及化学结构可控、力学性能较好的 PLA,因此是目前工业上应用最多的方法。

2.2 PLA 投产加速,合作研发是一大技术来源

PLA 产能主要集中于海外,国内企业正加快布局。全球可降解塑料企业数量较多,生产的产品种类也具有很大的差异化,单家公司的产能都较小,大部分公司的产能都不足 5 万吨。产能占比较大的企业主要包括美国嘉吉 NatureWorks 公司和科比恩与道达尔合资 Corbion-Purac 公司,分别拥有 15 万吨/年和 7.5 万吨/年的产能。其中,美国 NatureWorks 于 1997 年由美国陶氏化学与 Cargill(嘉吉)合作成立,为全球最大的 PLA 生产企业,也是全球唯一产能达到 15 万吨级的 PLA生产商,远超其他生产商的生产规模,在 2001 年建设了世界最大的聚乳酸生产工厂。

国内 PLA 市场分散度较高,近年来,国内一些玉米深加工企业和生物化工企业开始投资进入 PLA 产业,但 PLA 产业在我国仍处于起步阶段,已建并投产的生产线并不多,且多数规模较小。

河北华丹和丰原集团都拥有 5 万吨/年的产能,居于国内 PLA 企业的领先地位。浙江海正目前拥有产能 4.5 万吨/年,2020 年 12月 1 日,其年产 3 万吨聚乳酸项目成功投产,实现聚乳酸树脂工业化生产跨越式增长,海正称已自主掌握丙交酯(聚乳酸中间体)等核心技术,能够夯实推进我国聚乳酸的产业化发展。国内其他企业,如吉林中粮、永乐生物等也都有规模不等的聚乳酸生产线。总的来说,国内企业目前受制于技术水平、产品质量、生产规模等方面的原因,市场份额较小,随着可降解塑料领域的发展,PLA 投产速度将有大幅提升。

PLA 投产加速,各企业正在争相进入千亿可降解塑料市场,在建或规划产能达到 160 万吨。

目前,PLA 产能正处于快速扩张期,其中浙江友诚在建 PLA 产能50 万吨,项目落户广西崇左,充分利用广西地区丰富的甘蔗渣资源、秸秆纤维资源,后续产业链长、市场前景广,建成投产后对国内聚乳酸产业长远发展具有重要意义。丰原集团在建产能 40 万吨,预计 2021 年投产,项目地点在安徽省蚌埠市固镇县经济开发区,是安徽省“增强高质量发展动能暨全省贯彻“六稳”重大项目”之一,聚力推动蚌埠成为全国领先的生物基材料之都、国际化的聚乳酸产业集群。

山东同邦新材料在建产能 30 万吨,预计分两期建成投产,分别为 2022年 4 月和 2023 年 10 月,一期工程建成后年产聚乳酸 10 万吨、聚乳酸纤维 5 万吨,二期工程建成后全厂年产聚乳酸 20 万吨、聚乳酸纤维 10 万吨。

山东泓达生物科技有限公司 16 万吨/年 PLA 项目分三期建成,建设期为 6 年。

从国内在建产能来看,PLA 新增产能行业集中度高,竞争格局较好,预计当国内企业陆续打通技术难点丙交酯的产业链后,PLA 投产有望进一步加快,产业发展前景良好。

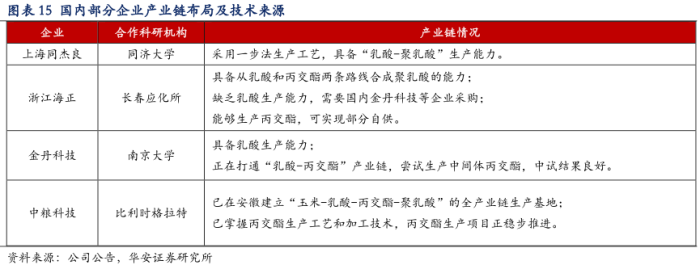

国内聚乳酸技术主要依靠企业与科研机构的合作研发。

上海同杰良公司技术来自同济大学,采用一步法生产工艺,现已具备“乳酸-聚乳酸”的生产能力。

浙江海正丙交酯技术工艺来自于长春应化所,其丙交酯成功实现生产,能够实现部分自供,公司依托生物技术方面积累,持续向聚乳酸上下游产业链延伸,但目前公司缺乏原材料乳酸生产,需要向国内金丹科技等企业采购。

金丹科技和南京大学合作,采用有机胍催化工艺,尝试打通“乳酸-丙交酯”产业链,中试结果较好,成本有望随工程化能力提高而持续降低。

中粮科技技术来源于比利时格拉特,两者合作已在安徽建立玉米-乳酸-丙交酯-聚乳酸的全产业链生产基地,公司已掌握丙交酯生产工艺和加工技术,丙交酯生产项目正稳步推进。由此可见,PLA 技术难点主要在丙交酯,国内许多企业正在大力研发丙交酯生产技术,试图攻破 PLA产业技术壁垒,打通“乳酸-丙交酯-聚乳酸”全产业链,增强成本优势。

3 PBAT产业较为成熟,产能全球领先

PBAT 属于石油基生物降解塑料,产业链较为成熟,拥有良好的使用性能和经济性,是目前生物降解塑料研究中市场应用最广泛的可降解材料之一。

目前,PBAT 的主流生产方法为共酯化方法,该工艺操作简单,工艺流程短、原料利用率高、反应时间短、生产效率高。我国 PBAT 产能居于全球领先地位,在建产能较多。PBAT 技术壁垒较低,因此不断有新产能进入市场,未来市场竞争可能加剧,因此一体化程度是 PBAT 的核心优势。

3.1 PBAT 核心优势来源于一体化

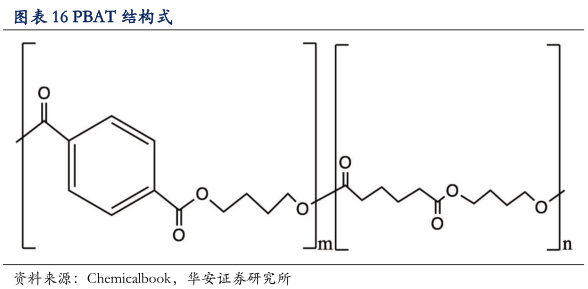

PBAT 是可降解材料替代传统塑料的另一个主要产品。PBAT(聚己二酸/对苯二甲酸丁二醇酯),是己二酸丁二醇酯和对苯二甲酸丁二醇酯的共聚物,具有PET 和 PBT 的性能,属于石油基生物降解塑料。

PBAT 含有苯环,因此具有较高的分子热稳定性,但分子降解速度较低;分子所占空间大,有利于与其他分子共混;具有脂肪链,保证了分子链具有良好的柔性,从而具有良好的延展性。由于PBAT 具良好的延展性、断裂伸长率、耐热性和冲击性能,可用于生产一次性日用品、包装材料、农用薄膜等领域。此外,PBAT 拥有良好的生物降解性能,使用后能被自然界中微生物完全降解,最终可以被转化为二氧化碳和水。

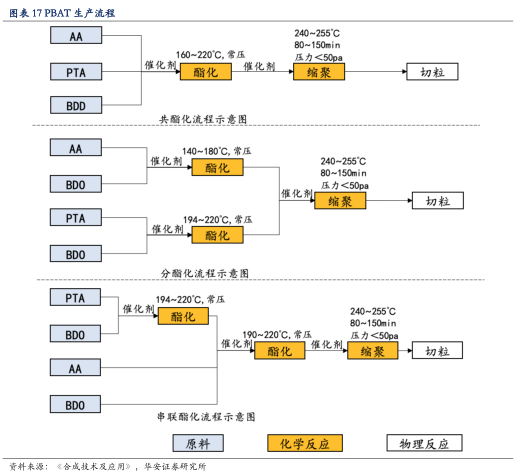

PBAT 制备常用的三种方法包括共酯化法(直接酯化)、分酯化法和串联酯化法。

PBAT 的制备原料主要是以己二酸(AA)、对苯二甲酸(PTA)、丁二醇(BDO)为单体,按照一定比例经过酯化或酯交换反应和缩聚反应合成聚己二酸/对苯二甲酸丁二醇酯,然后经过酯化、缩聚以及切粒三个步骤制得最终产品。目前国内主要采用共酯化(直接酯化)工艺,由于只需一个反应釜进行一次酯化反应,因此具有工艺流程短、原料利用率高、反应时间短、生产效率高的特点。但是该方法也有缺点,反应体系物质较复杂、相对分子质量分布宽且不易控制、反应条件比较苛刻、反应介质酸性较强、部分 BOD 发生环化脱水反应生成四氢呋喃(THF)等,对产品质量有影响。

分酯化和串联酯化工艺通过分开进行反应、一级两步法反应以对产品质量进行较好的调控,优点是设备简单、反应体系中间物质较少、相对分子质量分布较窄、产品黏度易于调控、废弃物可以被再次利用;缺点是各批次产品质量可能存在差异。

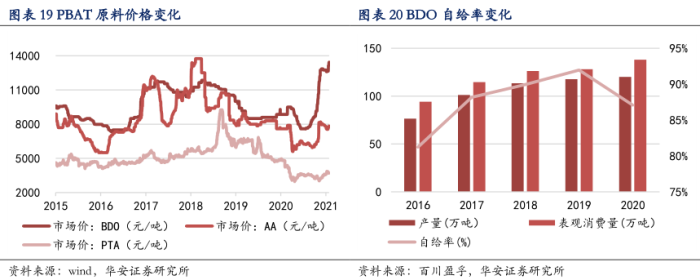

PBAT 行业的核心竞争力取决于企业产业链 一体化水平 。根据珠海万通 3 万吨 PBAT 项目环评报告,PBAT 的完全成本约为 12511 元/吨。PBAT 成本主要来自于原料,占比达到 72%,其中丁二醇(BDO)占比 34%,精对苯二甲酸(PTA)占比 22%。我们认为,PBAT 行业未来的核心竞争力在于产业链一体化水平,主要因为:

(1)从原料价格来看,近 5 年 PBAT 的主要原料价格波动较大,其中成本占比最高的 BDO 价格范围为 7000 到 13000 元/吨,因此造成生产成本的不确定性增大。

(2)从 BDO 价格来看,从 2019 年年底开始,可降解塑料需求扩张也带动了 BDO 需求增大,价格也已达到近年来的历史高点。这也造成了 PBAT 的生产成本提升,PBAT 价格也受其影响上涨。

(3)从 BDO 消耗量来看,若在建及规划的 563 万吨新增 PBAT 产能全部投产,按 80%开工率计算,将新增 BDO 消费量约 216 万吨,远超过 2020 年产量 120万吨。在此条件下,BDO 自给率将进一步降低,价格维持在高位。

拥有PBAT 产业链一体化的企业将在行业竞争中取得原材料和成本的优势。若企业自身不具备上游原材料的生产能力,将面临着市场价格波动和生产成本较高的风险,PBAT 的生产很容易被上游原料“卡脖子”。部分公司通过提高一体化水平降低生产成本,积极布局 PBAT 上下游产业链,有望使企业在未来竞争中占据优势。例如:万华化学正积极布局 PBAT 一体化,其天然气制乙炔项目主要是通过天然气制乙炔,再经过甲醇装置和甲醛装置生产 BDO,BDO 产能为 10 万吨/年,为下游 6 万吨/年的 PBAT 装置提供原料。万华通过更高的一体化程度,不仅可以提高生产的稳定性,还可以有效地降低成本。

3.2 PBAT 项目快速推进,工艺以直接酯化 方式为主

国内 PBAT 产能水平领先,多采用直接酯化工艺。目前,国内拥有 PBAT 产能的企业较多,但单家公司的产能都较小。

新疆蓝山屯河化工股份有限公司是高分子材料制造和深加工为主业的国家级高科技化工新材料企业,拥有 PBAT 产能 12.8 万吨/年,居全球领先地位。

金发科技拥有 PBAT 产能 6 万吨/年,于 2011年投产,公司建立了完全生物降解塑料从开发到工业化生产的完整流程,目前拥有生物降解聚酯合成产能,并配有专业生物降解塑料改性生产线,产品涵盖 PBAT、PBS、PLA 树脂及相关改性材料。

恒力石化子公司营口康辉石化于 2020 年 12 月25 日宣布年产 3.3 万吨 PBAT/PBS 类生物可降解聚酯新材料项目一次性开车成功,顺利投产并产出合格产品,标志着恒力石化进军可降解塑料行业。

全球来看,意大利 Novamont 公司是世界上最早进行生物降解塑料产业化的企业,Novamont的 PBAT 商品名是 Origo-Bi,目前拥有 PBAT 产能 10 万吨/年。巴斯夫(BASF)的 PBAT 商品名为 ecoflex,产能为 7.4 万吨/年。

PBAT 将迎来集中投产期,国内在建或规划产能达 563 万吨。

新疆望京龙新材料有限公司 PBAT 在建产能 130 万吨,总投资约 300 亿元,并有望充分发挥一体化优势。望京龙和西南化工研究设计院有限公司签订天然气等离子体法制乙炔项目战略合作协议,一吨乙炔仅需要 2000 方天然气。此外,新疆望京龙 PBAT 项目还毗邻中泰石化 120 万吨 PTA 项目,产业集群,物料互供,将为新疆望京龙PBAT 全生物降解塑料提供原料,可以有效降低 PBAT 生产成本。

长鸿高科在建产能 60 万吨,预计 2021 年投产 10 万吨,总建设周期为 5 年,可根据市场需求灵活生产 PBAT、PBS、PBT 等不同产品,同时具备扩链改性生产其它不同牌号产品的能力。

4 政策推动需求量猛增 ,应用场景广泛

我国逐步推行“禁塑令”,执行力度较大。可降解塑料的成本相对较高,通过政策限制成本较低的不可降解塑料袋的使用,推动可降解塑料的生产与销售。在国家政策上,我国“限塑令”推出较早,早在 1999 年,我国国家经贸委发布(99)第 6 号令,规定 2000 年底前全面禁止生产和使用一次性发泡塑料餐饮具的文件,走在世界前列。2020 年 8 月,商务部公布《关于进一步加强商务领域塑料污染治理工作的通知》,此次“禁塑令”不仅要求禁止、限制使用对环境负担较大的塑料,还加快推广塑料的可替代产品,比如可降解塑料、纸质包装等,有助于可降解塑料对传统塑料的替代进程,这也为替代产品市场快速发展奠定了良好的政策基础。在地方政策上,自 2015 年开始,陆续有地方政府推行出政策限制对塑料的使用,近年来,北京、上海等城市都提出了具体的禁塑措施,与限塑令不同,禁塑令对于可降解塑料的市场增量贡献更大,有利于可降解塑料替代率快速上升。经过 2020 年一年的准备期,国内已形成了国家-地方多层次的禁塑政策体系,政策再度趋严,进入执行阶段,对可降解塑料行业的利好正式落地。

可降解塑料应用场景广泛,供不应求。自 2021 年 1 月 1 日开始,最严禁塑令开始实行,不可降解塑料袋禁止在北京、上海等城市和省会城市使用,一次性塑料吸管也在全国的饮料连锁店中消失,取而代之的是可降解塑料或纸质材料制品。以 PBAT 和 PLA 为原料的可降解塑料逐渐渗透到生活中,商超、餐厅、饮品店等各行业纷纷采取措施落实减塑。许多线下商超更换使用可降解塑料袋,如京客隆、永旺超市、便利蜂、KKV 等;奶茶店更换使用具有生物可降解性质的塑料吸管,如喜茶开始使用 PLA 吸管和杯子;零售和餐饮品牌使用具有生物可降解功能的餐盒,如盒马、麦当劳、肯德基等;外卖平台、社区团购平台使用具有可降解功能的塑料袋以减少白色污染。可降解塑料需求量因此大幅增加,出现了供不应求的局面。据每日经济新闻消息,可降解塑料原材料 PBAT 的价格已从 20 年12 月底的 2.3 万元/吨,上涨至 1 月初的 2.6 万元/吨,不到一个月涨幅达 13%;国内 PLA 报价也从一年前的 2 万元/吨上涨到现在的 3.2 万元/吨,涨幅达 60%。

基于各地政策,对可降解塑料的总体替代率进行保守估计。我们依据各省市禁塑政策执行时间表和执行力度,以及海外可降解塑料发展历程,预测了我国未来可降解塑料的需求变化。预测中国可降解塑料市场需求量的基本思路如下:2020-2025年,由于有明确的禁塑政策,我们根据禁塑政策执行时间和力度,在保守条件下,预测5年内各省市可降解塑料的替代量。保守假设各地区“禁塑令”“开始执行”的替代率10%、“进一步推广”的替代率20%、“完成替代”的替代率30%。“完全替代”意为不再销售传统包装塑料制品,但由于其他材料的竞争,例如纸质包装袋/盒,考虑西欧和美国可降解塑料在包装领域的替代率不超过30%,“完成替代”的替代率假设为30%。根据各省份“禁塑令”的执行时间表及禁令范围,不同省市的落实情况按照等级乘以系数,其中2020年因为疫情影响,替代率为通常情况的70%。

根据上述假设,我们预测了2020年到2025年我国各省份包装领域可降解塑料对传统塑料的替代率。根据各省市预测可降解塑料的替代率、涉及人口,以及人均消费包装塑料制品量,我们预测2020年到2025年,我国包装塑料总替代量分别为50、98、125、153、180、207万吨。假设未来全国年废弃塑料总量维持在4200万吨不变,预计,2020年到2025年可降解塑料替代率分别为1.19%、2.34%、2.99%、3.63%、4.28%、4.92%,呈现逐渐减缓的趋势。通过国内塑料的消费类以及进出口量,得出可降解塑料总消费量(万吨)以及可降解塑料的总产值(亿元)。到2025年,预计我国可降解塑料需求量可到238万吨,市场规模可达477亿元;到2030年,预计我国可降解塑料需求量可到428万吨,市场规模可达855亿元,需求总体呈现减缓上升的趋势,我国未来可降解塑料市场空间较大。

2001-2009Vogel Industry Media版权所有 京ICP备09051372号 京公网安备110102001177号

跟帖

查看更多跟帖 已显示全部跟帖