一、规模化、基地布局、柔性和高效生产带来综合成本优势

遥遥领先的产线规模带来成本优势

。公司作为甲乙酮行业全球龙头公司,公司有着全球产能最大的单套甲乙酮装置,设计产能 18 万吨(实际超 20 万吨),国内市场占有率继续保持 50%以上,而国内第二大龙头湖南中创的产能规模仅有公司实际产能的 50%。

公司是全球最大的顺酐行业龙头,已建成 20 万吨/年产能的装置,顺酐业务在国内市场占有率达到 30%以上,占国内出口份额的 50%以上。碳四产业链延伸生产线 20 万吨/年异壬醇项目也是国内最大的生产线。随着新建甲乙酮和顺酐生产线投产,公司的规模优势更加领先。公司的生产技术是成熟和领先的技术,产线规模优势明显,规模优势下公司是行业内原材料的最大采购商,原材料采购具备行业内其他企业所不具备的议价能力,同时规模化效应带来单位生产成本的下降,从而降低公司成本。

公司甲乙酮装置(做)和顺酐装置(右)

接近上游和下游,管道加海运方式下运输成本较低

。公司精心布局基地建设,在全国有限的化工园区中基地布局在山东淄博和青岛,这两个既紧邻原材料供应公司中国石化齐鲁石化和青岛炼化,又临近沿海港口。公司基地所需原材料直接通过管道运送,供应稳定。并且产品直接可以用专用管道直接运送到港口码头直接装船海运至客户,覆盖产品的下游主要消费区域华东和华南地区,大大降低了公司的运输成本优势明显,提升了市场的竞争力。

全产业链延伸带来柔性生产优势降低成本

。公司积极完善碳四产业链,积极发展新材料业务,将低价值的副产品转化为高价值的新材料产品,使得公司的碳四产业链产能充分利用,价值得到提升。2020 年公司建设投产了丁腈胶乳、MMA 等产线。公司拥有完善的碳四业务产业链条。从丁烯组分产品线组到异丁烯组分产品线,从丁烷组分产品线到异丁烷组分产品线,以及再到丙烯生产线全流程无缝衔接。全产业链的生产装置可以根据市场的需求变化来调节产品类型,比如丁烯生产线既可以生产丁二烯,也可以生产顺丁橡胶,还可以生产甲乙酮以及生产异辛烷产品,这样根据下游市场的需求来进行相应产品的生产,保证生产线的充分利用,保证较高的产能利用率,降低单位制造成本。

装置效能和高素质人员降低单位人工成本。公司推行系统化操作和技术创新,装置效能高,像甲乙酮生产,单吨甲乙酮一般消耗丁烯 0.92 吨左右,公司的单吨甲乙酮生产的丁烯单耗可低至 0.85 吨。工作人员素质高,岗位定员达到同业先进水平,摊薄制造费用,降低单位人工成本。

公司的生产技术处于行业领先水平,技术方法均为当前最好的生产技术和方法,并且不断地进行优化改造,产品品质好,在行业内有着很好的品牌形象。像顺酐公司技术为正丁烷氧化法法工艺制取,工艺先进环保而且具有很大的成本优势;公司的甲乙酮产品质量居于同行业领先水平,在国内外市场享有很高的知名度,产品标准高于 ASTM 标准和国内行业标准。包括新建的异壬醇、丙烷脱氢和环氧丙烷项目也是引进的国外先进的成熟技术工艺,并有排他性。

三、优势之下盈利水平高于同行业上市公司,且不断改善

成本和品质等优势下公司盈利水平稳定高于同业,且助力盈利水平持续提升

。公司所处行业为石油化工行业,属于周期性行业,会受到下游需求的周期波动影响以及产能供给周期性增加的冲击。公司的阶段性盈利水平也会受到上游原材料(和原油价格高度相关)的影响。在中国化工行业中,一些化工品的技术相对成熟,不同的技术路线产能同时并存,一旦行业需求较好的情况下很容易带来高成本产能的扩产和新产能的扩张,从而影响未来的供需态势。加上产品运输半径较大,不同区域甚至国外的企业都会对行业供需产生影响。所以,作为传统的化工品行业,盈利水平总体不高,并存在周期的波动。

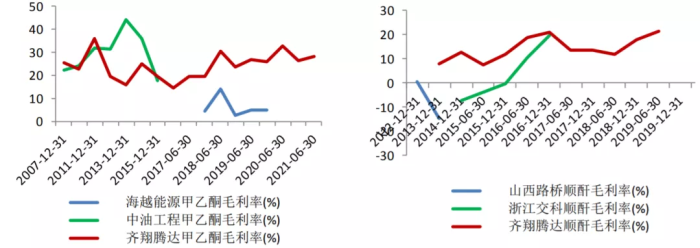

所以,生产同类产品的公司在历史上由于周期的波动毛利率波动较大,如果没有成本等竞争优势毛利率甚至出现负值。但公司毛利率水平始终保持相对的稳定,且在规模、运输、柔性生产和高效生产以及产品品质优质的推动下毛利率保持稳定的改善向上。像甲乙酮、顺酐产品毛利率其他同类产品上市公司历史上毛利率均出现过负值,但公司毛利率始终相对稳定,并持续改善。像甲乙酮毛利率从 2016 年最低的 14.53%开始,几年来保持总体向上改善态势。顺酐毛利率从 2015 年上半年的最低的 7.5%几年来也是总体保持波动向上的态势。

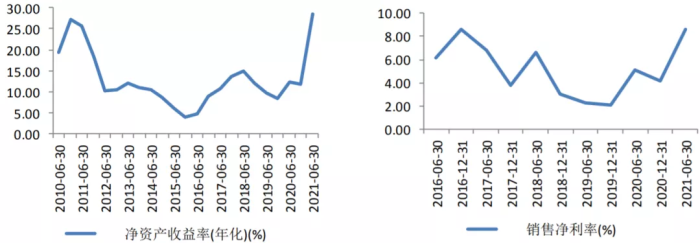

公司 ROE 经过下滑之后保持稳定改善,从 2015 年 ROE 仅有 4%,ROE 中枢水平持续提升,近几年 ROE水平稳定保持在 10%左右,2021 年上半年年化 ROE 提升至 28.43%,创 10 年来的历史新高。公司净利润率水平从 2019 年的 2.1%探底后也开始回升,2021 年上半年净利润率已达到 8.63%。

公司竞争优势正在逐步提升

。公司 ROE 的稳定改善,体现出公司在这个传统化工品的行业中的竞争优势正在逐步提升,净利润率水平在 2020 年开始提升和化工行业的景气度提升以及公司柔性生产装置面对市场面对能够灵活地进行相应产品的生产有关。

四、龙头地位等优势下议价能力提升,助力成本压力传导

公司对下游客户的议价能力提升。

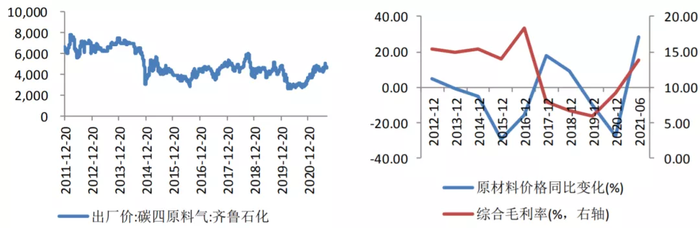

从 2020 年 4 月以来碳四气体价格保持持续向上,齐鲁石化的碳四气体从2600 元/吨,持续向上到 2021 年上半年达到 4400 元/吨。2021 年上半年碳四气体价格同比增长 28.73%,但公司 2021 年上半年综合毛利率水平同比提高 3.11 个百分点,体现了在综合优势之下有着较好的议价能力,助力公司成本压力的传导。

齐鲁石化碳四气体价格变化 公司甲乙酮业务的毛利率和原材料(%)变化

补短板固优势进入高增长阶段,引先进技术开启新一轮成长

一、公司进入到业绩高增长的周期阶段

行业景气度提升推动业绩增长

。公司作为全球化工品的龙头公司,随着化工行业景气度提升,甲乙酮、顺酐等产品出现量价齐升的态势,公司作为全球的行业龙头成为最大的受益者,这将带动公司的业绩增长水平。

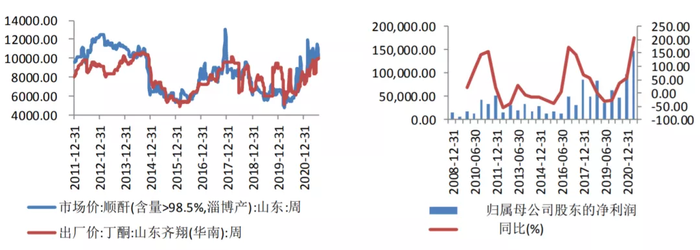

甲乙酮和顺酐价格(元/吨)变化 公司归属于母公司净利润和同比增速

公司完善产业链发展新材料,新产能投放带动业绩增长

。公司 10 万吨/年丁腈胶乳和 10 万吨/年 MMA 项目已经在 2020 年投产,同时 2021 年初丁腈胶乳二期 10 万吨/年和 MMA10 万吨/年投产,两项产能估计贡献营业收入预计为 18 亿和 20 亿元,这些将助力 2021 年的业绩高增长。

另外,公司还有甲乙酮、顺酐、异壬醇、PMMA 和碳三产业链生产线也正在积极的建设当中,预计在 2022年投产,这些为 2022 年以及以后的业绩增长的持续性提供产能基础。

二、 巩固龙头地位提升附加值,全碳四产业链提升竞争优势

巩固甲乙酮和顺酐的全球龙头地位,提升规模优势

。公司作为甲乙酮和顺酐行业的全球龙头公司,将充分受益于行业需求空间的提升。虽然公司甲乙酮的国内市场占有率已经达到 50%以上,顺酐国内市场占有率达到30%以上。公司仍积极建设新产能进一步提升和巩固自身的全球龙头地位,2021 年 6 月公司公告将新建 8万吨甲乙酮产线,投产后甲乙酮产能增长超过 40%。2021 年 3 月公告计划新建 20 万吨顺酐新产能,建成投产后产能增长 100%,公司基础业务规模优势将进一步扩大。

引进先进技术完善碳四产业链,提升附加值提升柔性生产优势

。除了巩固甲乙酮和顺酐两大龙头产品外,公司积极在碳四产业链上持续深耕。面对疫情带来的医用丁胶手套需求大幅提升,公司充分延伸产业链建设投产丁腈胶乳产线 20 万吨/年,成为全国最大的丁腈胶乳装置,客户包括蓝帆医疗、金发科技以及全球最大手

套制造商马来西亚 Top glove 等。

积极发展新材料业务建设投产 20 万吨/年 MMA 生产线,用于有机玻璃、高档油漆、高端显示屏、家用电器和装饰材料等。

同时正在建设 10 万吨/年的 PMMA 生产线(用于照明器材、光学、飞机座舱和防弹玻璃以及光导纤维等),预计 2022 年 11 月投产。

年产 20 万吨异壬醇项目正在建设当中,预期 2022 年 8 月投产,异壬醇项目是充分利用碳四产线副产品,引进国外先进的化工技术,建设国内最大异壬醇生产线,打造新的竞争优势。

把碳四产业链充分挖掘、延伸和完善,进行碳四全产业链覆盖,提升产品附加值水平。

公司全产业链发展模式,让公司更能够根据市场的需求有生产更多产品的能力,助力公司柔性生产优势的提升。

三、 碳三排他性先进技术引进,强强联合打造新成长空间

在碳四产业链充分发展的基础上,公司引进美国 UOP 的 Oleflex 生产工艺,投资建造 70 万吨/年丙烷脱氢项目,技术有永久使用权并具备 5 年的排他性。同时和中国化学设立联营公司天辰齐翔新材料有限公司,建设中国“卡脖子”已二腈项目,即 100 万吨尼龙 66 新材料项目。丙烯产品直接通过管道输送到天辰齐翔的己二腈项目。

同时利用丙烯产品,引进德国赢创、蒂森克虏伯共有的过氧化氢直接氧化法技术,投资建造 30 万吨/年环氧丙烷项目,生产的环氧丙烷通过管道直接供给邻近的客户。公司将形成完善的丙烷-丙烯-环氧丙烷的完善碳三产业链。

四、展优势补短板,打造有一个新的齐翔腾达

原材料依赖度高,积极发展供应链业务

。公司以碳四产业链为核心,积极发展碳三和新材料业务,所以对于原材料的依赖性较高,原材料的供应情况会影响到公司的全面发展。原材料供应的情况也会影响到公司进一步的扩张。这也是公司的生产基地也建设在山东石化和青岛石化附近的原因。2017 年公司积极发展供应链业务,这样不但能够为终端用户提供多品种、全链条、一站式的商品供应链管理服务,解决客户经济和时间成本。同时,也能够为自身的化工产品开拓出新的原材料采购渠道,以及产品销售渠道。公司的供应链管理业

务主要公司具有多年的化工行业经验和熟悉化工领域的人才,使得公司能够对接需求,实现客户精确匹配的全套解决方案。

2018 年 7 月收购 Granite Capital SA 公司,供应链业务向海外延伸。

巩固规模优势,打造全产业链新齐翔腾达

。公司以老优势产品甲乙酮和顺酐为基础,根据市场变化继续扩展产能,巩固全球龙头地位,进一步提升成本优势。同时在碳四产业链上充分挖掘和全面覆盖,积极拓展新产品,利用生产装置柔性生产充分利用产能优势,发展新材料业务,提升产品附加值,打造一个碳四全产业链的齐翔腾达。同时引进海外先进技术积极发展碳三产业链,利用新旧产能转换再打造出一个新的齐翔腾达。按照公司规划,随着公司新项目的投产,预计在 2022 年公司的新项目预计贡献营业收入 100 亿左右,相当于又打造出一个一个新的齐翔腾达。

跟帖

查看更多跟帖 已显示全部跟帖