行业报告:废塑料化学回收对石化行业贡献将超50%,年新增市场潜力高达千亿级别!

发布时间:2021-10-11

近年来,由于世界多国政策及国际主流石化、品牌和包装巨头企业大力投资等因素推动,废塑料化学回收已成为全球关注的热点话题。科茂化学回收研究院通过整理分析多年来科研和商业发展成果,特撰写了“废塑料化学回收产业发展报告”,此篇是关于市场方面的。

本篇要点:

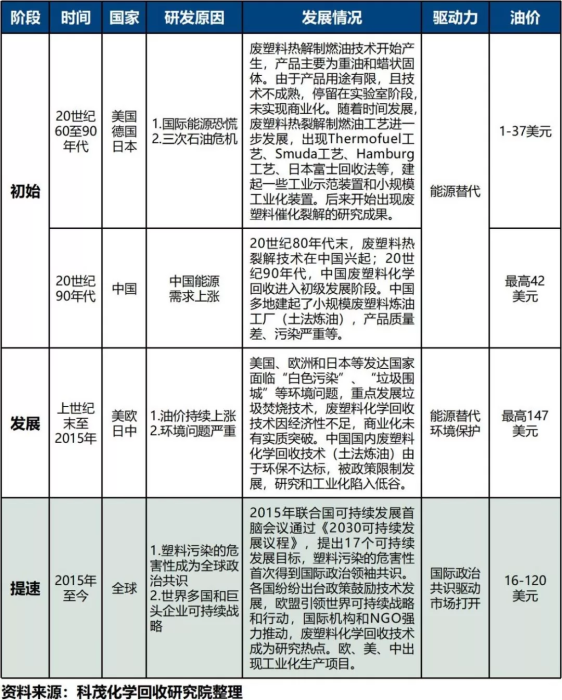

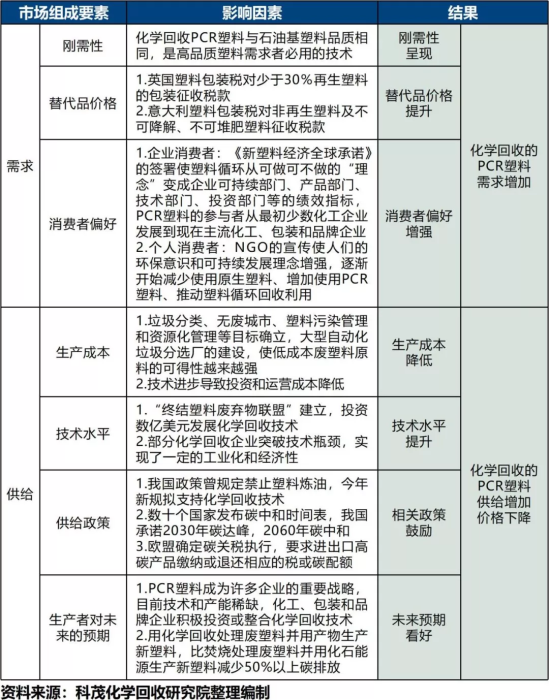

1.废塑料化学回收技术发展动力由最初的能源替代驱动到环境保护驱动,再到国际政治共识驱动各国政策支持,为技术研发和投资产能提供动力,使PCR塑料由过去因不经济而没有市场到现在成为跨国化工、包装和品牌企业的重要战略和KPI。真实且庞大的市场需求已经形成,但短期内技术和产能仍会稀缺。

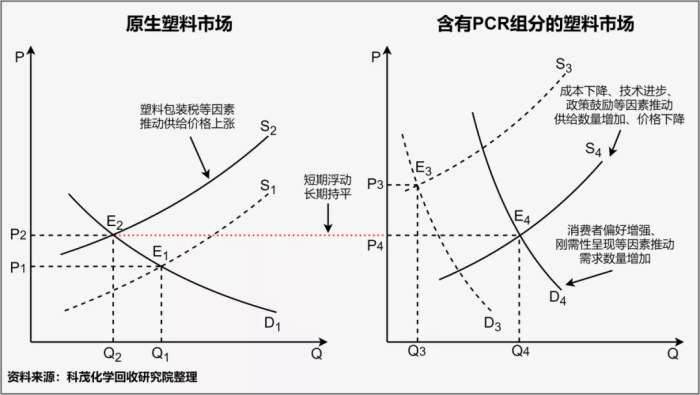

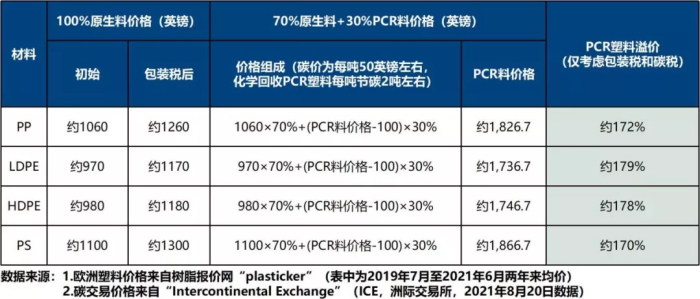

2.在税收、碳补贴等政策因素和其他供需因素加持下,含PCR组分的塑料要与原生塑料价格保持相对均衡,这赋予了PCR塑料数倍的短期溢价,以及较高的长期溢价。

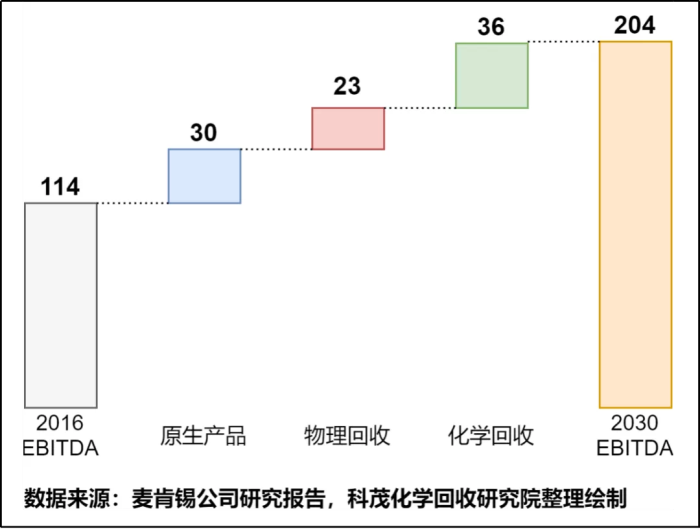

3.废塑料化学回收的市场空间巨大,每年新增市场潜力在千亿级别,存量市场在万亿级别。

4.废塑料化学回收因其卓越的塑料垃圾处理、碳减排和原油替代能力,将成为碳中和时代石化和环卫固废行业的“第二增长曲线”。

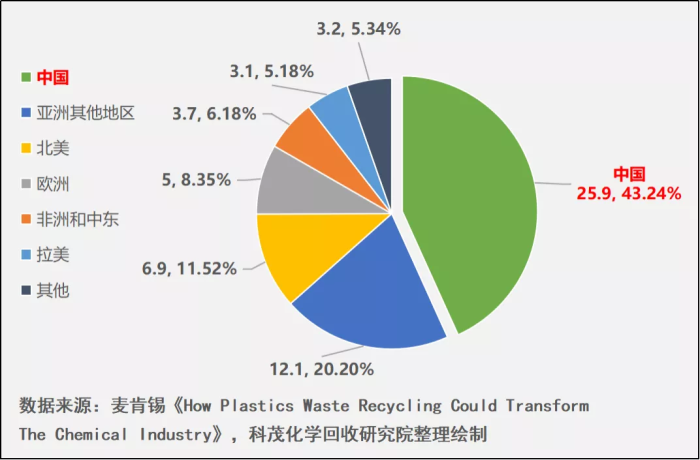

5.废塑料化学回收全球最大市场在中国。

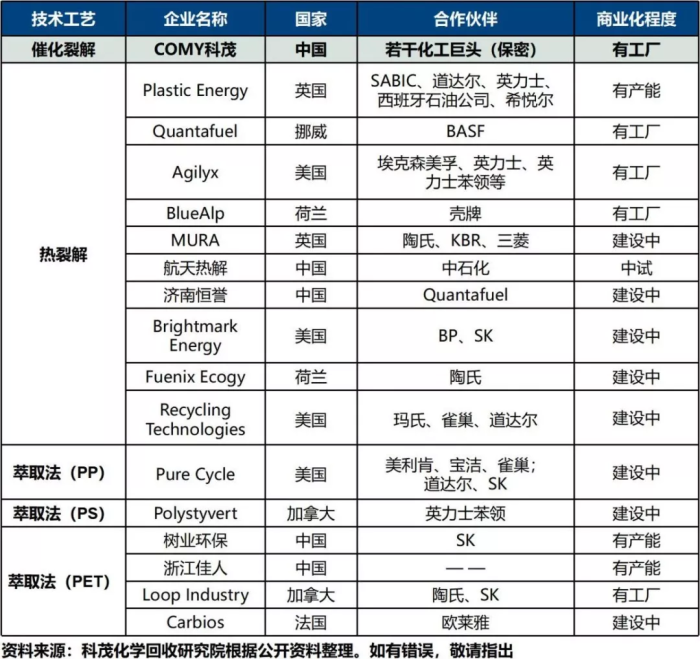

03 | 以化工巨头为主的国际企业大力投资

2001-2009Vogel Industry Media版权所有 京ICP备09051372号 京公网安备110102001177号

跟帖

查看更多跟帖 已显示全部跟帖