下半年,化工巨头将投产两条PTA生产线,共计660万吨产能!中国大规模扩能到来影响几何?

发布时间:2021-06-07

2020年中国新增PTA产能720万吨/年,2021年第一季度新增490万吨/年。今年下半年,中国预计将有660万吨/年的PTA新产能投产。据知情人士透露,今年下半年逸盛石化将投产两条新建PTA生产线,每条生产线的设计产能为330万吨/年,其中一条预计在7月投产,另一条可能在2021年底投产。

PTA是重要的大宗有机原料之一,从产业链上来看,PTA上承对二甲苯和原油,下接聚酯、涤纶短纤、长丝和瓶片,既是石油的下端产品,也是聚酯等的前端产品。对于下游来说,具有不可替代性。

稍微了解聚酯产业链的化工人,对于PTA产能过剩的背景应该是耳熟能详。自从国内大炼化时代开启,新技术大产能快速涌入PTA行业,18年的夏天8000元的PTA成为绝唱。巨量新增产能下,PTA进入熊市周期,而上一轮熊市持续四年,并在底部僵持逾两年之久。

市场人士称,这种密集的产能扩张令中国PTA利润率在2020年底跌入负值区域,今年上半年一直处于亏损状态,并可能在今年下半年持续维持亏损的局面。普氏能源资讯数据显示,今年1月1日至5月12日,中国国内生产的PTA与原料对二甲苯(PX)的平均价差为335元/吨(约52美元/吨),低于通常的500~700元/吨的盈亏平衡水平。同期以美元计价的PTA与PX的平均价差约为93.66美元/吨,以美元计价的PTA货物价格在一定程度上受到2021年初中国以外的国际市场供应紧张的支撑。尽管这一差价接近亚洲PTA生产商通常的盈亏平衡水平,但昂贵的醋酸原料成本给许多生产商带来了压力。

一家中国PTA生产商表示,PTA利润率总体上处于下降趋势,今年下半年可能会进一步压缩,不过随着短期需求供应基本面的变化,利润率可能偶尔会出现小幅反弹。一位PTA贸易商表示,尽管缺乏基本面价格支撑,但下半年PTA价格的绝对走势取决于上游对二甲苯和原油价格的走势。

从时间维度看,PTA产能周期不同阶段存在重叠现象,即产能扩张到超过临界值,供应便从短缺转向过剩,而伴随过剩日益严重,市场化竞争倒逼落后产能出清,然而资本投资的连续性导致扩能仍在持续,但扩能速度已经明显放缓。接下来,我们将对产能周期不同阶段的市场特征演绎进行归纳:

扩张阶段初期(2007年-2010年)产能存在较大缺口,行业处于高景气度周期,开工率维持高水平,企业生产利润丰厚,基差结构表现为期货升水。

扩张中后期(2011年-2014年)新装置大量投产,产能过剩问题开始出现,市场步入景气下行周期,行业开工率加速下降,企业利润急剧压缩(显性表现为商品价格深度下跌),部分高成本装置出现亏损,基差结构转为期货贴水。

之后,随着产能过剩日益加剧,供应压力倒逼价格竞争,行业步入景气低迷期,商品价格长期低位徘徊,行业陷入大面积亏损,高成本装置开始大量退出市场(表现为有效产能显著下降),落后产能出清步入加速阶段(2015年-2016年),市场预期未来供需环境改善,此时期货市场的价格发现功能提前反映,基差结构重回期货升水。

最后,伴随供需环境改善,行业迎来整体性复苏,市场景气度稳步回升(开工率回升),企业盈利状况明显好转(2017年-2018年)。当行业复苏到了中后期,新的供应缺口开始出现,现货供应紧张时有发生,基差结构表现为期货贴水,但此时新一轮产能扩张已然开启(2019年)。

在过去近十年间,PTA行业产能结构的变化也是翻天覆地,具体体现在行业寡头化、装置大型化、产业链一体化三个方面。

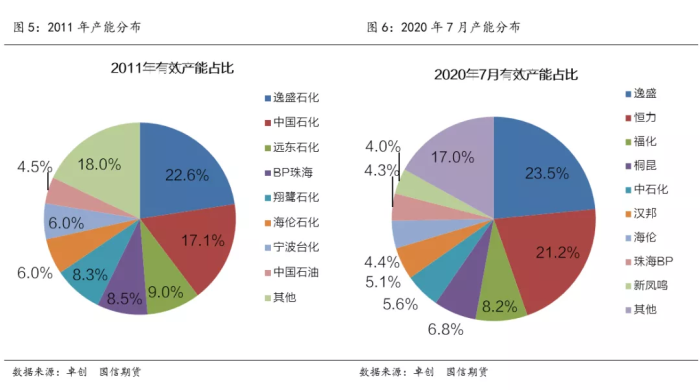

从行业集中度看,2011年前5名产能占比65.5%,2020年7月前5名产能占比65.2%。虽然C5产能占比变化不大,但上榜企业名单基本更换,且产能逐步向头部企业集中,逸盛、恒力等龙头企业优势愈加明显,行业逐步形成寡头竞争格局。寡头企业不仅在产能上占据绝对优势,在生产技术、产业链配套及管理水平上也明显占优。

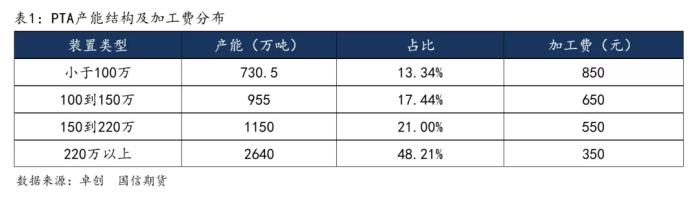

从装置规模看,得益于生产技术不断进步,PTA装置规模日趋大型化,单套产能从最初的60万吨提升至250万吨,未来甚至超过300万吨,而规模大幅提升的背后是装置加工费显著下降。据卓创统计,不同产能规模的装置成本差距较大,目前国内PTA加工费在350-850元/吨之间。在新一轮产能扩张背景下,未来PTA加工费预计会压缩到600元/吨以内,迫使行业落后产能出清,实现新旧产能的市场化更替。

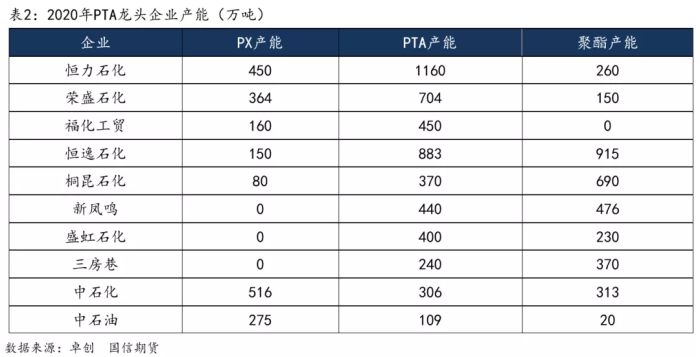

从行业发展来看,过去国内PTA产业链发展瓶颈在于PX,而PX高度依赖日韩台等地进口,高进口依存度导致产业链定价权旁落。不过,随着炼化项目审批放开,PTA民营巨头纷纷向上游拓展,2019年恒力炼化顺利投产标志着行业一体化发展加速,真正打通了炼化-PX-PTA-聚酯全产业链条。据卓创统计,目前国内有配套PX的PTA产能达3113万吨,约占总产能60%,较去年提升了11个百分点,而有配套聚酯的PTA产能达3993万吨,约占总产能77%,即消费配套占比仍明显高于原料配套占比,但这一现状将随着浙石化等项目投产而逐步改变。

自2020年底中国实现PTA自给自足,印度成为亚洲最大的PTA进口国以来,PTA贸易参与者们一直在密切关注新冠肺炎疫情肆虐的印度市场的需求。

在印度,聚酯产业链需求复苏的时间表尚不清楚,但市场参与者们寄希望于印度新冠肺炎疫情的形势将在6月中旬前后得到改善。但消息人士称,即使印度各邦采取严格封锁措施令感染人数大幅减少,印度贸易活动的正常化和需求复苏也只能在下半年出现。印度新一波新冠肺炎感染已经中断了供应链和人力供应,即使制造业在封锁期间获准运营,印度可能还需要一段时间才能回到正轨。

消息人士称,一旦需求在下半年复苏,印度国内PTA供应将趋于紧张。这可能会导致印度国内的进口需求激增,但集装箱的短缺和昂贵的运费可能会抑制这种进口需求。

两家亚洲PTA生产商表示,除了印度需求的不确定外,亚洲PTA市场前景在很大程度上取决于中国新建PTA产能投产的进展、潜在的产能合理化调整以及中国计划在2021年下半年的PTA出口量。

PTA贸易参与者们寄希望于中国PTA装置的整体开工率水平或将下调,或关闭竞争力较弱的装置。在这之后,PTA行业将能够应对大规模扩能和利润率受到挤压的局面。然而,市场人士称,产能合理化调整将是一个长期过程,今年下半年不太可能出现产量大幅变化的情况。他们补充称,自2020年底以来,由于各种原因,中国PTA产能总计约400万吨/年已被关闭,并可能在近期保持关闭状态。

中国海关数据显示,今年2月和3月中国PTA出口分别达到196592吨和338675吨,连续创下历史新高,远高于2020年70565吨的月度平均出口水平。

一位PTA生产商表示,除非有运费和税收优势,否则很难与价格有竞争力的中国PTA货物竞争。在亚洲其他地区,韩国PTA出口商将继续以欧洲和土耳其市场为目标,利用韩国与这些国家签订的自由贸易协定的优势,而中国台湾生产商则积极探索使出口多元化的各种办法。

目前,中国已有20多个省份相继发布新的“限塑令”。在替代品新风口下,PLA、PBAT、PHA等,可降解塑料材料备注关注,而与此同时,PTA未来的产能大幅过剩让PTA企业如坐针毡,急需找到产能释放的出口,国内多家聚酯龙头企业开始尝试上马PBAT项目。

国内企业已经具备PBAT量产技术。2021-2022年,预计将有华峰集团、湖北宜化、恒力榆林、金发科技、万华化学、东华天业、金丹科技、阳煤平定、浙江长鸿、道恩股份、山东瑞丰、三房巷、同德化工、内蒙古华恒等十余个项目超200万吨PBAT产能释放,届时金证会更加激烈。

2001-2009Vogel Industry Media版权所有 京ICP备09051372号 京公网安备110102001177号

跟帖

查看更多跟帖 已显示全部跟帖