一带一路地区炼油产业发展状况及合作机会分析!

作者:流程工业

发布时间:2021-07-09

从炼油能力发展、炼厂平均规模、油品质量要求和装置结构调整4方面分析了ー带一路地区炼油产业的发展状况;深度分析该地区的油品市场前景和供需缺口,寻找我国企业与“ー带一路”地区炼油产业合作发展机会,并提出4点合作建议,即优化炼油产业布局、一体化合作提升综合效益、强化投资合作的风险控制能力、“抱团出海”合作建设炼化产业园区。

目前,“一帯一路”地区64个国家(不包括中国,下同)现有人口35.7亿,约占世界人口比例的49%;按照国际货币基金组织(IMF)的统计,2016年GDP总量为119万亿美元(现价),约占世界经济总量的16%,未来市场发展潜力巨大,因此深入分析“一帯一路”地区炼油产业发展状况及其市场环境,探讨我国企业与“一带一路”地区炼油产业的合作机会,具有重要的现实意义。

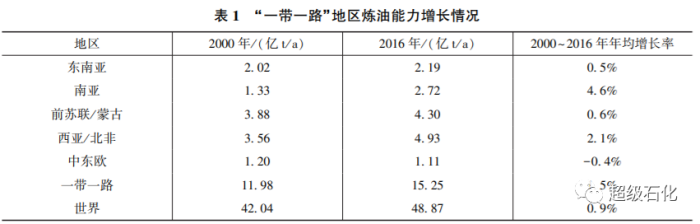

1.1“一带一路”地区占世界炼油能力的比例大幅提升

“一带一路”地区炼油能力的増速远高于世界平均水平,2000~2016年年均增长1.5%,同期世界年均增长0.9%。2000年,“一带一路”地区的炼油能力为11.98亿ta,约占世界炼油能力的28.5%,2016年,该地区的炼油能力已増长到15.25亿レa,占世界炼油能力的比例已提高到31.2%。2000年及2016年“一带一路”地区炼油能力发展变化如表1所示。

从表1可以看出,2000~2016年,“一带一路”地区新增炼油能力3.26亿レa。新増炼油能力主要来自于印度(12585万レa)、俄罗斯(7182万tレa)、沙特阿拉伯(5203万ta)、伊朗(2597万レa)、伊拉克(2157万tレa)等国。

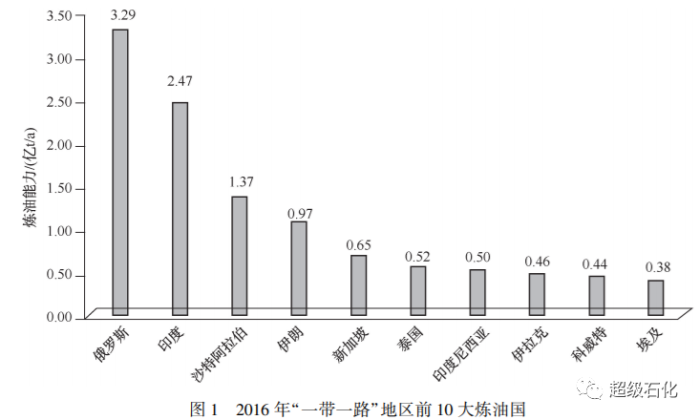

“一带一路”地区的炼油能力主要集中在少数炼油大国,2016年,该地区前10大炼油国合计炼油能力为1.07亿レa,占“一带一路”地区总炼油能力的73%,如图1所示。

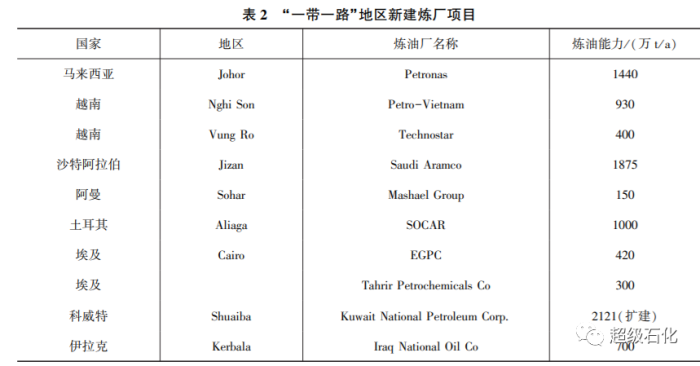

预计到2020年,“一带一路”地区将新增炼油能力1.41亿ta,总炼油能力将进一步增长到16.66亿レa,占世界炼油能力的比例将进一步提高到32.3%。新增炼油能力将主要来自于科威特、沙特阿拉伯、印度、马来西亚、越南、伊拉克等国,2016~2020年“一带路”地区新建炼厂项目如表2所示。

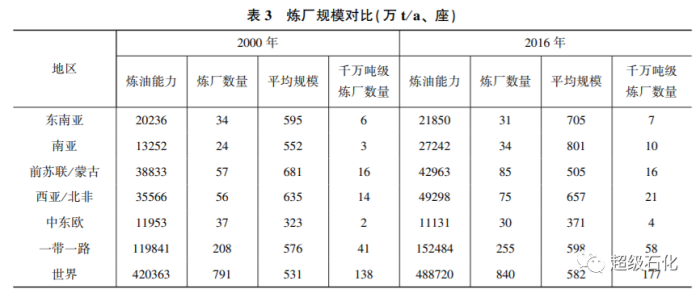

1.2“一带一路”地区炼厂平均规模略高于世界平均水平

000-2016年,“一带一路”地区的炼厂数量从208座增加到255座,炼厂平均规模从576万レa提高到598万レa,均略高于世界炼厂的平均规模。2000年及2016年“一带一路”地区炼厂与世界平均水平的比较如表3所示。

从上表数据对比可以看出:2000-2016年,“一带一路”地区炼厂平均规模提高了3.8%,低于世界炼厂平均规模的提升幅度(9.5%);“一带一路”地区千万吨级炼厂的数量从41座增加到58座,增长了41%,高于世界千万吨级炼厂的提升幅度(28%),该地区千万吨级炼厂数量的增加主要源自于印度(新増7座千万吨级炼厂)、沙特阿拉伯(新增2座千万吨级炼厂)等国大型炼厂的建成投产。

随着新建炼厂的建成投产以及炼厂改扩建项目的完成,预计“一带一路”地区的炼厂平均规模还将进一步提高,千万吨级炼厂数量也将相应增加。

在绿色低碳形势的推动下,环保法规和汽车行业对交通运输燃料的质量要求日趋严格,带一路”地区的油品质量升级步伐明显加快。笔者选择该地区35个主要汽柴油消费国进行分析,选择的样本汽油需求量占“一带一路”地区总需求量的95%,选择的样本柴油需求量占地区总需求量的93%。以汽柴油硫含量变化为例,对“一带一路”地区油品质量升级状况进行分析

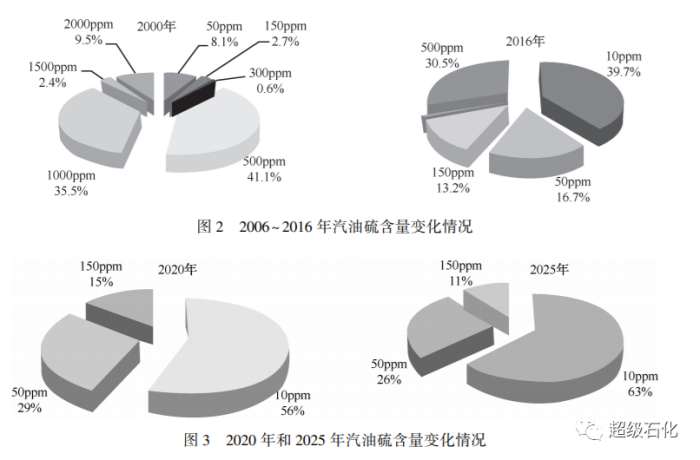

按照汽油硫含量划分,2006年”一带一路”地区的汽油硫含量以500mg/kg及100mg/kg为主,分别占该地区汽油需求量的41.1%和35.5%。经过10年的发展,2016年,该地区已不再使用硫含量1000mg/kg以上的汽油,硫含量等于或小于150mg/kg的汽油已占地区汽油需求量的69.5%。2006年和2016年“一带一路”地区汽油硫含量变化情况如图2所示。

一带一路”地区的汽油硫含量仍将持续快速下降,预计到2020年汽油硫含量将全部等于或小于150mgkg,其中10mg/kg的汽油比例将达到56.1%,预计2025年10mg/kg汽油的比例进一步提高到62.9%,如图3所示。

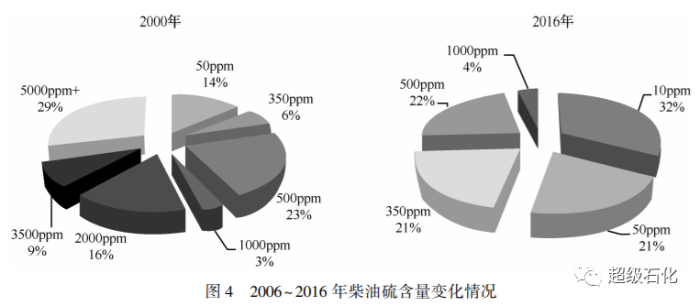

按照柴油硫含量来划分,2006年“一带一路”地区硫含量1000mg/kg及以上的柴油居主流地位,约占该地区柴油需求量的57.1%。发展到2016年,硫含量100mgkg的柴油需求量已大幅度下降,约占地区需求的3.8%,而50mg/kg以下柴油所占比例已上升到53.1%。2006年和2016年”一带一路”地区柴油硫含量变化情况如图4所示。

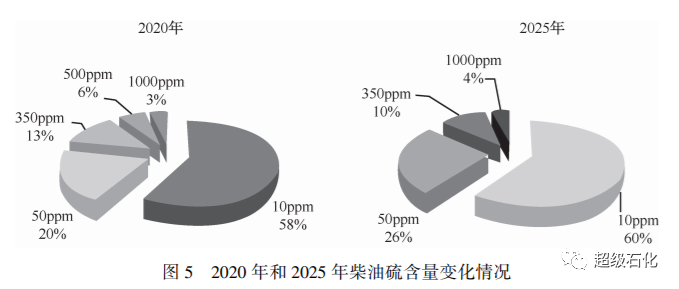

一带一路”地区的柴油硫含量将持续降低,预计到2020年硫含量为10mg/kg的柴油将成为该地区柴油需求量的主流品种,占地区柴油需求总量的比例将上升到58%,预计2025年10mg/kg柴油的比例将进一步提高到60%,如图5所示。

为适应原油品质劣质化、交通运输燃料需求增加、成品油质量升级加快的趋势,路”地区炼油产业在提高炼油能力的同时,将炼厂建设重点转移到提高原油深度加工和清洁燃料生产方面。

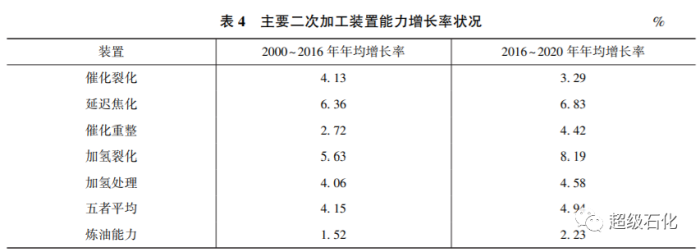

2000-2016年,“一带一路”地区炼油能力年均增长率为1.52%,而以延迟焦化、催化裂化、催化重整、加氢裂化、加氢处理为主的二次加工装置能力年均増长率合计达到了4.15%;预计2016~2020年,该地区炼油能力的年均増速约为2.23%,而主要二次加工装置能力的年均增长率将高达4.94%,如表4所示。

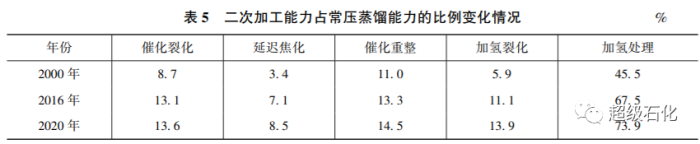

从上表数据可以看出,在”一带一路”地区主要二次加工装置能力的増长中,延迟焦化和加氢裂化装置能力增长最快,其次是催化裂化和加氢处理。由于二次加工装置能力的增长速度高于炼油能力的增速,因此二次加工能力占常压蒸馏能力比例逐步提升,如表5所示。

从上表可以看出,2000~2016年,“一带一路”地区主要二次加工装置占常压蒸馏能力的比例均有不同程度的提升,其中延迟焦化能力提升的幅度最大,加氢裂化次之,催化重整上升的幅度最小。预计到2020年,主要二次加工装置占常压蒸馏能力的比例仍将上升,其中加氢裂化装置能力的提升幅度最大。

2016年,“一带一路”地区炼厂的催化重整、加氢裂化装置占常压蒸馏能力的比例基本与世界炼厂的平均水平相当;加氢处理比例存在一定的差距,2016年世界炼厂加氢处理装置占常压蒸馏能力的比例为74.5%,比"一带一路”地区炼厂高出7个百分点,这说明”一带路”地区炼厂的油品质量升级能力仍落后于世界平均水平;2016年世界炼厂的催化裂化迟焦化装置占常压蒸馏能力的比例分别为21.8%和10.4%,比“一带一路”地区炼厂高出8.7个百分点和3.3个百分点,这说明“一带一路”地区炼厂的深加工能力严重不足。

2.1“一带一路”地区成品油供需増速较快,占全球比例上升

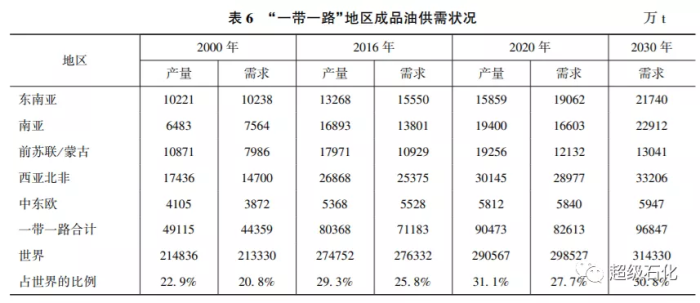

2000~2016年,“一带一路”地区成品油(汽煤柴油,下同)产量从4.91亿t增加到2016年的8.04亿t,年均增速达到3.1%,高于世界产量平均増长水平(1.5%)。成品油需求量从2000年的4.44亿t增加到2016年的7.12亿t,年均增速达到3.0%,高于同期世界成品油需求的年均增速(1.6%)。预计到2020年,“一带一路”地区成品油产量将进一步増加9.05亿;成品油需求量将増长到8.26亿t,2030年进一步増至9.68亿t。近年来,“一带地区成品油供需状况如表6所示。

从上表数据可以看出:随着“一带一路”地区炼油能力的增长,其成品油产量占世界总量的比例已相应提高,从2000年的22.9%提高到2016年的29.3%,2020年将进一步提高到31.1%;该地区成品油需求量的年均増速高于世界平均增速,占世界总需求的比例也持续上升,已从2000年的20.8%提高到2016年的25.8%,预计2020年将提高到27.792030年将达到30.8%。

带一路”地区的成品油呈现过剩状况,2000年该地区的成品油过剩量为0.48亿t2016年成品油过剩量已增加到0.92亿t。随着该地区成品油需求的较快増长,预计2020年成品油过剩量将降低到0.79亿t。

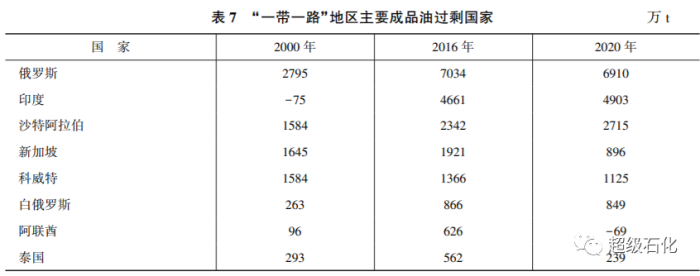

然“一带一路”地区成品油供应整体处于过剩状态,但主要是由俄罗斯、印度、沙特阿拉伯、新加坡、科威特等少数炼油大国所致,该地区成品油主要过剩国家如表7所示。

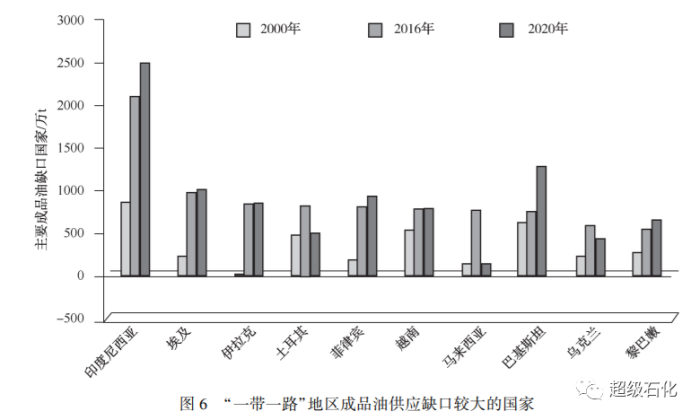

2016年,“一带一路”地区44个国家的成品油需求量超过产量,或多或少需要依靠进口来弥补供需缺口。成品油供需缺口较大的国家主要集中在东南亚和西亚/北非地区,其中印度尼西亚缺口最大,2016年该国成品油消费量的40%依靠进口,净进口量高达2108万t其次依次是埃及、伊拉克、土耳其和菲律宾等国,供需缺口分别为969万1、836万1、809万t和807万t。

图6可以看出,到2020年,印度尼西亚、巴基斯坦、菲律宾、埃及等国成品油供应缺口将进一步扩大,而马来西亚、越南、伊拉克、土耳其等国供需缺口将有所下降。

3.我国企业与“一带一路”地区炼油产止合作机会分析

我回炼油工业的生产规模跃居世界前列。2016年,我国炼油能力达到7.83化レa,约占全球总能力的16.0%,位居全球第2位;成品油产量3.5亿,完全满足国内需求,且有出口。我国炼油产业集中度明显提升。经过改扩建,我国千万吨级炼厂持续増加,2016年我国千万吨级炼厂总数已达29座力3.74亿レa,约占全国炼油能力平均规模由2000年的195万レa増长到2016年的348万va;形成了长三角、珠三角、环海等三大炼油产业集群,2016年,产业集群企业炼油能力约占全国总炼油能力的70%。

我国油品质量持续升级。2017年7月和2018年1月,全国范围内供应国N、国V标准的普通油我国炼油技术水平快速提升。我国已拥有现代化炼油厂全流程技术,已具备依靠自有技术建设单系列千万吨炼厂的能力。已开发形成了较高水平的渣油加氢、催化裂化、催化重整、加氢精制等系列炼油技术,其中催化裂化技术整体达到世界领先水平形成了世界先进水平的国V油品系列生产技术,催化裂化催化剂和加氢催化剂已成功进入国际市场。

3.2“一带一路”沿线国家发展炼油产业的战略诉求是推动合作的重要动力

一带一路”油气资源国积极发展炼油工业实现多元化。“一带一路”沿线的油气资源国如沙特.伊明等国),为了摆脱过度依粮单一石油出口对国民经济的支撑,强调发展多元化经济,特别是发展炼油工业,吸引外国资本和技术,为我国炼化企业在当地开炼化工程、炼化技术出口提供了合作机遇。

发展中经济体发展炼油工业满足国内需求。“一带一路”沿线的地区人口大国(如印度印尼、巴基斯坦等)正处于工业化进程之中。随着国内油品需求的快速增长,为了发履本国拥有比较优势的制造业,这些国家重需扩大炼油和石化工业规模,保障其国内成品油的供应。

3.3资源优势和市场优势是加强合作的经济保障和利润纽带

界总量的1/2和1/3。原油净出口量超过1亿t的国家高达5个,依次是沙特阿拉伯、俄罗斯、伊拉克、阿联芦和科威持。“一带一路”地区天然气产量约占世界的50%,天然气需求约占世界的42%。该地区天然气净出口量约300亿立方米,主要净出口国分别是俄罗斯卡塔尔、马来西亚、土库曼斯坦、印度尼西亚等国。在油气资源丰富的地区合资合作建设炼厂,确保原油资源的长期稳定供应,不但可以保证炼厂最适宜的开工负荷,同时也可在炼厂初始设计、建设和操作过程中,选择最优操作条件,获取最佳合作效益。

部分”一带一路国家市场潜力较大,炼油产业合作前景广阔。2016年,“一带一路”地区4个国家存在成品油供需蚨口,其中10个国家的成品油供需缺口超过500万t。成品油供需块口的存在不但有利于提升我国企业的油品贸易规模,面且将推动当地炼油产业的发展,带来更多的投资合作机会,同时为炼化工程服务创造发展空间。2016-2020年,“一带一路”地区将新增炼油能力1.4亿va,约需投资額700亿美元;预计2020-2030年,为满足该地区炼化产品需求增长及出口要求(假设净出口量维持2020年的水平),该地区将新增炼油能力2.4亿レa,约投资額1200亿美元。

发挥国内炼油企业的比较优势及“一带一路”沿线国家的资源或市场优势,在“一带路”线国家建设打造以下合作基地,优化产业布局:即按照“资源、工程、磁资“或“资源加工、销售”等模式重点推进油气资源合作区的建设;统筹“一带一路”油气资源的供应果道,在资供应优势明显或市场潜力较好的国家建设炼化工业园区;在油品贸易量大或贸易柩纽地区建设贸易仓储基地;在未来新増炼油能力较大、扩能改造需求较多的国家建设工程技术服务基地。根据”一带一路”油气资源的来源渠道,改扩建回内炼油产业基地,优化国内产业布局。

体现国内企业的上中下游一体化优势,统筹投资项目的资源、市场等因素,全面评估投资项目的总体综合效益;投资合作项目需与炼油技术、工程建设、运行管理一体化”走出去”,发挥自身比较优势,形战最佳战略方案;统筹考虑投资合作项目与石油产品的贸易营销关系,进一步提升国内企业的国际市场运作能力,提高整体盈利能力。

带一路”地区的投资合作面临着地缘政治、资源、市场、安全、法律等多种风险因此应把风险控制放在第一位。建立重大项目的前期评估评价机制,加强对国际石油石化行业宏观走势的分析研判,加强对项目所在国的投资环境、政治风险的跟踪监测和形势顶判提高预测精准度,做好重大境外投资项目的可行性研究工作。建立投资项目建设和运营后的风险评价机制,开重大投资项目的中期评估和后评价工作。

带一路”沿线国家将发履成为我国企业“建立产业联盟,建设产业园区“的重点地区。国内炼油企业需发挥炼油投资项目产业关联度高、带动力强的优势,在具有资源优势、市场发展潜力,且投资环境较好的番线国家建设炼化产业园区,推动上下游相关企业”抱团出海”,积极带动成套装备,材料、技术、标准和服务等“走出去”,推动国际化经营向中高端发展。加强上下游产业间的联盟合作,相互促进境外业务的发展,相关产业的发展也将推动国内炼油企业在”一带一路”地区加快“走出去”的步伐。

跟帖

查看更多跟帖 已显示全部跟帖